آیا رمز دوم پویا به اهداف خود رسید؟

بیش از ۷ ماه از الزامی شدن بکارگیری رمز پویا در شبکه بانکی کشور میگذرد، بسیاری از کسبوکارها که در ابتدا با یک شوک ناشی از افت تراکنشها به دلیل الزام کاربران برای استفاده از رمزدومپویا در خریدهای اینترنتی مواجه بودند، اکنون با ثتبیت شرایط به وضعیت پایداری رسیدهاند و میتوان با استفاده از آمارهای شبکه پرداخت به جزئیات بیشتری در خصوص میزان موفقیت این طرح دست یافت.

وندار به عنوان یک پرداختیار و ارائه دهندگان خدمات درگاههای اینترنتی با استناد به آمارهای تراکنشی خود در بازه زمانی آذر ۹۸ تا خرداد ۹۹، گزارشی تهیه کرده و با توجه به آمارهای موجود و نسبت خطاهای کاربری در مجموع تراکنشهای این درگاه پرداخت، تاثیر رمز دوم پویا را بر تراکنشهای شبکه پرداخت بررسی کرده است.

بر اساس این گزارش با توجه به اینکه یکی از مخالفتها با اجباری شدن رمز دوم پویا پیچیدهتر شدن خریدهای اینترنتی و در نهایت افزایش میزان خطاهای کاربری برای ورود اطلاعات بود حال وندار با تهیه گزارشی سهم خطاهای مربوط به رمز را بررسی کرده است.

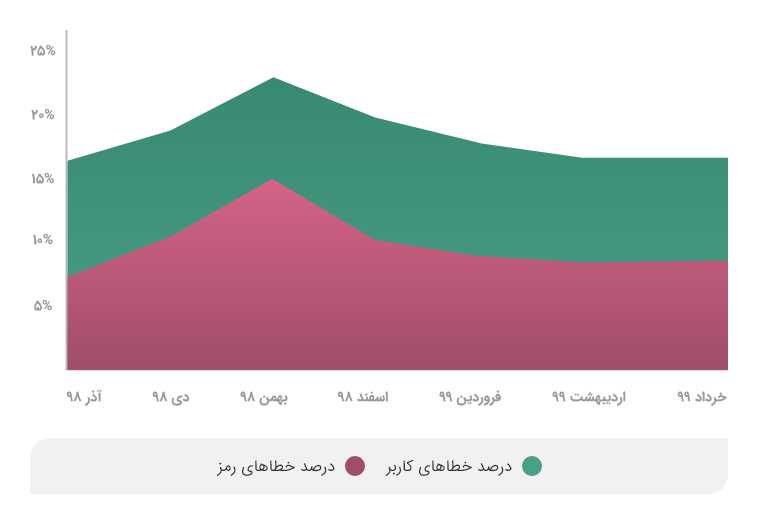

مقایسه این معیارها در مورد درگاه پرداخت اینترنتی وندار نشان میدهد که آذر ماه ۹۸ و پیش از شروع طرح اجباری شدن رمز دوم پویا، کمی بیش از ۱۵درصد از کل تراکنشها به دلیل اشتباه کاربران با خطا مواجه میشدند و خطاهای مربوط به رمز دلیل ناموفق بودن نزدیک به نیمی از این تراکنشها بودهاند.

نسبت خطاهای کاربری به کل تراکنشهای درگاه پرداخت اینترنتی وندار از آذر ۹۸ تا خرداد ۹۹ و سهم خطاهای رمز در آن

نسبت خطاهای کاربری به کل تراکنشهای درگاه پرداخت اینترنتی وندار از آذر ۹۸ تا خرداد ۹۹ و سهم خطاهای رمز در آن

از دی ماه و با آغاز طرح رمز دوم پویا میتوان دید که پیچیدهتر شدن فرآیند خرید، سهم خطاهای کاربری را تا نزدیک به ۲۰ و سپس در بهمن ماه به اوج خود در حدود ۲۵ درصد کل تراکنشها میرساند. اما بر خلاف ادعای مخالفان، این افزایش خطاها پایدار نبوده است. با آشناتر شدن مشترکان کارتها با فرآیند جدید، از اسفند ماه ۹۸ روند کاهش سهم خطاهای کاربری از کل تراکنشها آغاز میشود و تا خرداد ۹۹ روی عددی نزدیک به عدد آذرماه (کمی بیش از ۱۵ درصد سهم خطاهای کاربری و نزدیک ۱۰درصد خطاهای مربوط به رمز) تثبیت میشود.

همچنین سهم خطاهای رمز دوم از خطاهای کاربری از ۴۵ درصد آذرماه ۹۸ که به بیش از ۶۰ درصد در بهمن افزایش یافته بود، خرداد ماه ۹۹ به کمی بیش از ۵۰ درصد بازگشت.

بدیهی است برای سنجش تاثیر موردی پیچیدهتر شدن خرید اینترنتی روی دسترسیپذیری این خدمات برای گروههای سنی مختلف و افراد با سطح دانش متفاوت در جامعه، باید تحقیقات گستردهتری انجام شود. اما از کاهش خطاهای کاربری پس از افزایش اولیه آن میتوان نتیجه گرفت که بخش قابل توجهی از کاربران به خوبی با فرآیند جدید آشنا شدهاند و اضافه کردن این ابزار امنیتی، هزینه بلندمدتی برای شبکه پرداخت نخواهد داشت.

آیا اهداف محقق شد

اما سوال اصلی این است که آیا رمز دوم پویا به هدف اولیهاش که کاهش میزان فیشینگ و دسترسی غیرمجاز به حسابهای بانکی افراد بود دست یافته است؟ افزایش تعداد پروندههای ارجاعی به قوه قضائیه یکی از دلایلی بود که بانک مرکزی را بر آن داشت تا با وجود مخالفتهای بسیار از سوی شبکه بانکی برای اجرایی کردن این طرح در یک دوره زمانی کوتاه طرح پیادهسازی رمز دوم پویا را اجرایی کند.

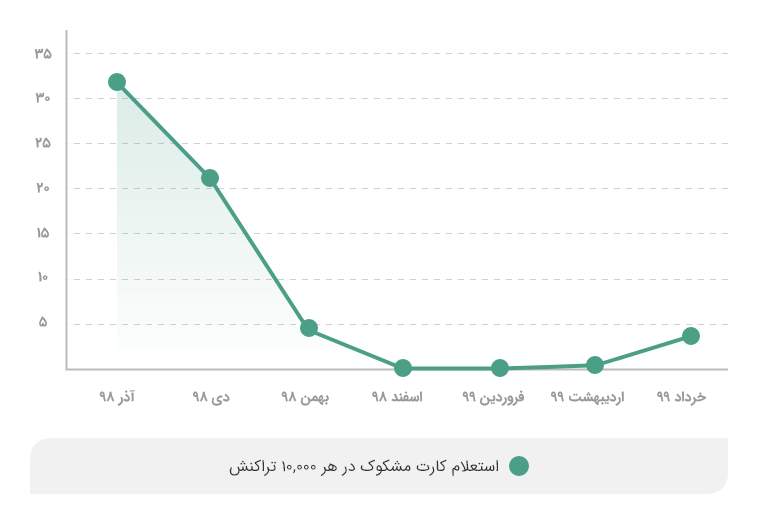

بر اساس این گزارش، از دی ماه ۹۸ و با شروع طرح رمز دوم پویا کارتهایی که پلیس فتا به دلیل تراکنشهای مشکوک از درگاه پرداخت اینترنتی وندار استعلام کرده است، کاهش قابل ملاحظهای داشتهاند. تا جایی که تعداد استعلام کارتهای مشکوک به ازای هر ده هزار تراکنش در فروردین ماه ۹۹ به کمتر از نیم کارت میرسد. این کاهش را نمیتوان یکی از آثار جانبی همهگیری ویروس کرونا دانست، چرا که با در نظر گرفتن شاخص تعداد کارتهای مشکوک در هر ده هزار تراکنش، این متغیر تا حد زیادی استاندارد شده است و تعداد کل تراکنشهای ماهانه تاثیر چندانی بر آن ندارد.

استعلام پلیس فتا از کارتهای مشکوک در هر ده هزار تراکنش در درگاه پرداخت اینترنتی وندار از آذر ۹۸ تا خرداد ۹۹

استعلام پلیس فتا از کارتهای مشکوک در هر ده هزار تراکنش در درگاه پرداخت اینترنتی وندار از آذر ۹۸ تا خرداد ۹۹

بنابراین در یک بازه دو تا سه ماهه رمز دوم پویا عملکردی چشمگیر در کاهش مخاطرات خریدهای اینترنتی داشته است. نکته نگرانکننده اما اوجگیری دوباره استعلام کارتهای مشکوک از خرداد ۹۹ است. افزایشی که ادامهدار بودن آن تا تیر ماه امسال میتواند نشانه ابتکارات تازهای در اجرای کلاهبرداری تلهگذاری باشد و در نتیجه میتواند در ماههای آینده هم ادامه پیدا کند و دستاوردهای این طرح را در خطر قرار دهد.

به همین خاطر است که اصلاح متن و تغییر متن پیام پیامکهای رمز دوم پویا در دستور بانک مرکزی قرار گرفته است که در صورت ایجاد تغییرات پیشبینی شده، درهر پیامک، اطلاعات لازم برای متقاضی رمز دوم پویا ارسال میشود تا در حد امکان جلوی سواستفادههای احتمالی گرفته شود. طبق پیشبینیهای صورت گرفته قرار است در این پیامک نوع تراکنش نیز به اطلاع درخواست کننده رمزدوم پویا خواهد رسید. پیشبینی شده تا در متن پیامک ذکر شود که به عنوان نمونه شما X ریال کارت به کارت میکنید یا مبلغ A ریال از فروشگاه B خریداری کردهاید.

طبق گزارش وندار؛ در تحلیل این آمار باید توجه داشت که رسیدگی قضایی به کلاهبرداریهای اینترنتی فرآیندی زمانبر است و ممکن است چند ماه طول بکشد تا تمام تراکنشهای مشکوک رخداده در یک ماه استعلام شوند. بنابراین ممکن است آمار استعلام کارتهای مشکوک واقعی مربوط به اردیبهشت و خرداد ۹۹ از تعداد فعلی هم بالاتر باشد.

از طرف دیگر تا پیش از اجرایی شدن طرح رمز دوم پویا تقریبا هیچ استعلامی درباره تراکنشهایی با مبلغ کمتر از ۱۰۰ هزار تومان صورت نمیگرفته است. اما تقریبا ۷ درصد استعلامهای خرداد ماه تراکنشهایی با مبلغ کمتر از ۱۰۰ هزار تومان بودهاند.

اگر با افزایش احتمالی استعلامها در ماههای پیشرو این سهم ۷ درصدی هم افزایش پیدا کند، میتوان باز هم رمز دوم پویا را در کاهش مبلغ تراکنشهای مشکوک موفق دانست.