امواج نوآوری جهانی فینتک را به کجا میبرد؟

همه ما میدانیم که نوآوری یک موضوع جهانی است. اما بسیاری توجه نمیکنند که بهترین ایدهها به صورت موجهایی در جهان پدیدار میشوند. الکس لازارو نویسنده فوربس این پدیده را زنجیره عرضه نوآوری نامگذاری کرده است و فینتک را جبهه اصلی این تحول میداند. از نظر او برای از دست ندادن فرصت باید تصویری از موج نوآوری داشته باشیم و خود را برای موج بعدی آماده کنیم از همین رو او با ذکر سه مثال در حوزه فینتک معتقد است بهترین ایدهها شاید در جایی خاصی متولد شوند اما در کل جهان کپی و گسترش و متحول میشوند چرا که موفقیت در حوزه نوآوری بیش از پیش به یک مسئله جهانی تبدیل شده است.

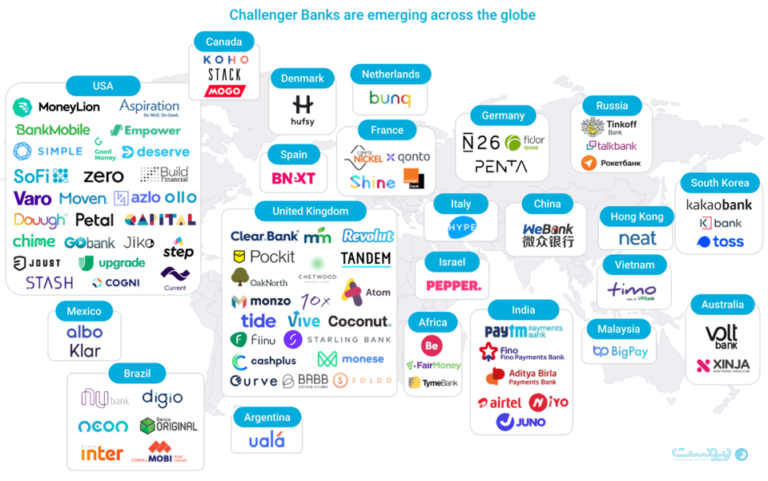

مثال ۱: پیشرفت نوبانکها در جهان

در اواسط دهه ۲۰۱۰ نسل جدیدی از بانکهای دیجیتال در اروپا به مقیاس و ارزش معناداری رسیدند. این بانکهای نوین شرکتهایی همچون N26، ریوالت (Revolut) و مونزو (Monzo) را شامل میشدند. آنها ابتدا مشتریان خود را با یک حساب بانکی جذب کردند و سپس محصولات و خدمات متعددی را در اختیار مشتری قرار دادند. در همان زمان نوبانک (Nubank) در برزیل در حال رشد سریع بود و یک مدل اعتبار محور را استفاده میکرد. آنها بعدها خدمات حساب بانکی را اضافه کردند و امروز مدیریت سرمایه را نیز انجام میدهند. در آمریکا نیز پس از قدرت گرفتن بانکداری دیجیتال در جاهای دیگر شرکت چایم ( Chime) و چند شرکت دیگر شروع به رشد کردند. این شرکتها یک مدل متفاوت با تبادل بدهی داشتند.

چشمانداز جهانی نوبانک

این پیشرفتها باعث ظهور بازیگران جدید در دیگر بازارها شد. مدلهای تجاری آن زمان ترکیبی از بازیگران موفق سراسر جهان بودند. در برزیل بانک دیجیتال نئون (Neon) که به سرعت در حال رشد بود یک مدل تبادل بدهی و اعتباری داشت و در مکزیک بازیگران متعددی از جمله کلار (Klar) از مدل اعتبار محور و آلبو یا سوئنسا (Albo یا Cuensh) از مدل حساب محور استفاده میکردند.اما امروزه شاهدیم که بازیگرانی از سراسر جهان از مدلهای تجاری متعددی استفاده میکنند و برخی از آنها نسبت به دیگران قدرتمند تر و یا انعطاف پذیرتر هستند.

مثال ۲: الان بخر بعدا پرداخت کن

در یک جریان مشابه مدلهای جدید «الان بخر بعدا پرداخت کند» (BNPL) نیز همراه با موجی در جهان شهرت گرفتند. شرکت افیرم (Affirm) که به تازگی با ارزش بیش از ۲۰ میلیارد دلار عرضه عمومی شد در سال ۲۰۱۳ در آمریکا شروع به کار کرد. با گذشت زمان بازیگران دیگری همچون فینایسل (FinAccel در سنگاپور ۲۰۱۵)، افترپی (Afterpay دراسترالیا ۲۰۱۷) زست مانی (Zest Money در هند ۲۰۱۵)، آدی (Addi در کلمبیا ۲۰۱۸) و تازهترین آنها آلما (Alma در فرانسه ۲۰۱۸) نیز وارد عرصه شدند.

نقشه شرکتهای فینتک BNPL در اروپا

این مدلها به شکلهای مختلف توسعه پیدا میکنند. در بازارهای در حال پیدایش که نفوذ اینترنت پایینتر است بازیگران از یک دیدگاه امنی چنل ( omni channel) استفاده میکنند تا خدمات مشابهی را به فروشگاههای فیزیکی ارائه کنند. وقتی بازیگران و خدمات کافی در یک بازار وجود نداشته باشد، (BNPL (Buy now pay later راهحل های دیگری هم ارائه میکند و محصولات دیگر نوبانکها از جمله حساب بانکی را در اختیار کاربران قرار میدهد. همچنین برخی بازیگران حوزه مالی به همین دلیل BNPL را به عنوان بخشی از پیشنهادات خود ارائه میکنند. این موضوع حاکی از تمرکز ویژه بر استارتاپهای جدید است. من انتظار دارم که شاهد انفجاری از بازیگران الان بخر بعدا پرداخت کن (Buy now pay later) در جهان باشیم. البته مدلهای تجاری مختلف در اکوسیستمهای مختلف موفق میشوند.

مثال ۳: اپلیکیشنهای پیشرفته پرداخت

ابراپلیکیشنها پرداخت موج فعالی از فینتک را در جهان تشکیل دادهاند. ابراپلیکیشنها که از چین شروع به کار کردند هسته اصلی خدمات خود را حول مسئله پرداخت و هویت تشکیل میدهند. از این طریق این شرکتها خدمات و محصولات مختلفی را از طریق اپلیکیشن ارائه میکنند. ویچت از شرکت تنسنت ابتدا به عنوان یک شبکه اجتماعی شروع به کار کرد اما حالا یک فروشگاه متنوع دارد که کاربران میتوانند کالا خریداری کنند، به درمان از راه دور دسترسی داشته باشند و اخبار خود را نیز در این اپلیکیشن دریافت کنند.

این موج در سراسر جهان در حال پیشروی است و بسیاری از استارتاپهای جهانی نیز در تلاش برای تبدیل شدن به یک ابر اپلیکیشن هستند. با این حال پیشنهاد اولیه دیگر تنها قابلیت چت نیست. در جنوب شرقی آسیا شرکتهایی همچون گو-جک (Go-Jek) و گرب (Grab) از یک مدل اشتراک خودرو در حال توسعه به خدمات مالی هستند و از این طریق گزینههای دیگری از جمله ارسال غذا، پیغام، ویزیت پزشک و غیره را نیز فعال میکنند. در آمریکای لاتین شرکتهای کبیفای (Cabify) و راپی (Rappi) از اقتصاد برحسب تقاضا در حال توسعه هستند. در شرکتهایی دیگری مثل پیتیام (PayTM) هند یا تاس (Toss) در کره جنوبی محصول اصلی در خدمات مالی است.

جالب اینکه خیلی از این نوآوریها حتی نسخه اصلی خود را نیز تحت تاثیر قرار میدهند. برای مثال شرکت گو-جک کاری کرد که اوبر مجبور شود خدمات مالی و ارسال غذا را نیز به خدمات خود اضافه کند.

این مسئله تنها خاص فینتک نیست

سه مثالی که در بالا گفته شد تنها چند مورد از مثالهای بیشمار موجود هستند. بهترین ایدهها در جهان پدیدار میشوند و در کشورهای مختلف شبیه سازی خواهند شد. برای مثال بازیگران تکنولوژی بیمه از جمله لیموناد (lemonade) هیپو (hippo) و روت (root) ابتدا در آمریکا ساخته شدند اما مدلهای مشابهی در سراسر جهان توسعه یافت.

اقتصاد درآمد محور به نیرویی قدرتمند تبدیل میشود. بسیاری از بازیگران اصلی از جمله کلیربانک در تورنتو، لایتر کپیتال در سیاتل در حال توسعه در خارج از دره سیلیکون هستند.

زیرساخت فینتک از جمله مدلهایی همچون پلید (Plaid) در حال توسعه در سراسر جهان هستند.و البته این تحولها تنها مختص فینتک نیستند بلکه مدلهای مختلف از جمله تجارت اجتماعی، اشتراک خودرو و غیره نیز دچار چنین تحولهایی میشوند.

چرا این موضوع اهمیت دارد؟

البته که دیدن آینده غیرممکن است اما ویلیام گیبسون میگوید «آینده همین الان رسیده است. اما هنوز به صورت مساوی توزیع نشده است».شناسایی زودهنگام این جریانها برای بینیانگذاران، سرمایهگذاران و سازندگان اکوسیستم فرصتی است تا جریانهای آینده کشور خود را پیشبینی کنند.

موفقیت بازیگران اولیه هر جریانی یک تصویر گسترده تر در اختیار شما قرار میدهد. با وجود مرزهای بیشمار بین کشورها، موفقیت در حوزه نوآوری بیش از پیش به یک مسئله جهانی تبدیل شده است.