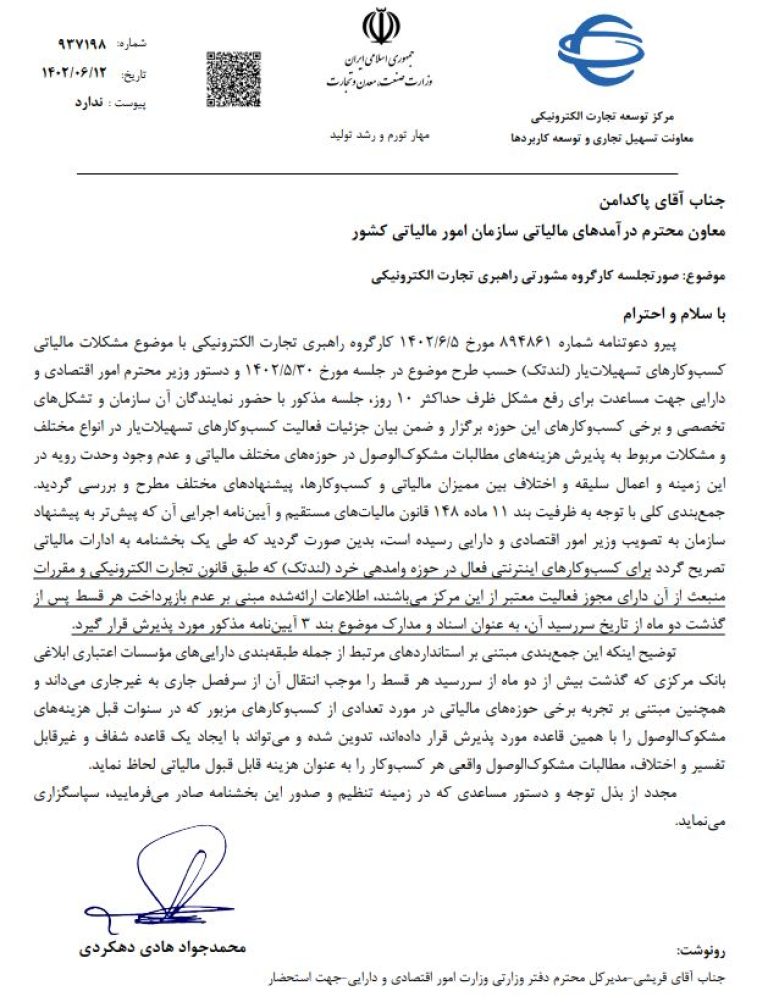

نامه مرکز توسعه تجارت الکترونیکی به سازمان امور مالیاتی: پذیرش مطالبات مشکوکالوصول لندتکها بهعنوان هزینه قابل قبول مالیاتی

معاونت تسهیل تجاری و توسعه کاربردهای مرکز توسعه تجارت الکترونیکی در نامهای به معاون درآمدهای مالیاتی سازمان امور مالیاتی، پذیرش اسناد مربوط به مطالبات مشکوکالوصول کسبوکارهای اینترنتی فعال در حوزه وامدهی خرد (لندتکها) بهعنوان هزینه قابل قبول مالیاتی را اعلام کرد.

محمدجواد هادی دهکردی، معاون تسهیل تجاری و توسعه کاربردهای مرکز توسعه تجارت الکترونیکی در نامهای به معاون درآمدهای مالیاتی سازمان امور مالیاتی ضمن اشاره به مشکلات مالیاتی کسبوکارهای تسهیلاتیار (لندتکها) و دستور وزیر اقتصاد مبنی بر رفع آن طی حداکثر ۱۰ روز، بر پذیرش مطالبات مشکوکالوصول لندتکها بهعنوان هزینه قابل قبول مالیاتی طبق بند ۱۱ ماده ۱۴۸ اصلاحی قانون مالیاتهای مستقیم تأکید کرده است.

در این نامه آمده است: «طی یک بخشنامه به ادارات مالیاتی ابلاغ شود که برای کسبوکارهای اینترنتی فعال در حوزه وامدهی خرد (لندتک) که طبق قانون تجارت الکترونیکی و مقررات منبعث از آن، دارای مجوز فعالیت معتبر از این مرکز هستند، اطلاعات ارائهشده مبنی بر عدم بازپرداخت هر قسط پس از گذشت دو ماه از تاریخ سررسید آن، بهعنوان اسناد و مدارک موضوع بند ۳ آییننامه مذکور مورد پذیرش قرار گیرد.»

طبق این گزارش، هزینههای قابل قبول مالیاتی، هزینههایی هستند که در زمان رسیدگی مالیاتی توسط کارشناسان مالیاتی مورد قبول واقع میشوند و مبلغ آنها از درآمد مؤدیان مالیاتی کسر میشود.

همچنین، طبق بند ۱۱ ماده ۱۴۸ اصلاحی قانون مالیاتهای مستقیم، «ذخیره مطالباتی که وصول آن مشکوک باشد بهشرط اینکه مربوط به فعالیت مؤسسه باشد، احتمال غالب برای لاوصول ماندن آن موجود باشد، در دفاتر مؤسسه به حساب مخصوص منظور شده باشد تا زمانی که طلب وصول شود یا لاوصول بودن آن محقق شود، جزو هزینههای قابل قبول مالیاتی محسوب میشود.»