صنایع بانکی و پرداخت در دنیا روند پرشتابی را در راستای دیجیتالیشدن تاکنون طی کردهاند و به تبع آن، ایران نیز با سرعت آهستهتری این مسیر را طی کرده و در سالهای اخیر بانکها و مؤسسات مالی بسیاری در کشور جهت دستیابی به مزایای فناوریهای دیجیتال به سمت ایجاد تحول دیجیتال حرکت کردهاند. ابزار پذیرش موبایلی و اینترنتی ازجمله ابزارهای پرداخت رایج در دنیا هستند که پس از افزایش ضریب نفوذ استفاده از موبایل و اینترنت، تعداد این ابزارها نیز به سرعت افزایش یافت.

«عصر تراکنش» در گزارشی با عنوان «تجلی تحول دیجیتال در آینه آمار بررسی روند ۱۰ساله صنعت پرداخت در شبکه بانکی کشور» که به زودی منتشر میشود، با استناد به آمار بانک مرکزی، به بررسی ۹ مؤلفهای پرداخته که اکثر مردم در شبکه پرداخت کشور با آن درگیر هستند و وارسی میکند که این آمارها درباره مسیر ۱۰ساله صنعت پرداخت چه میگویند. اما در گزارش پیش رو، بررسی روند ۱۰ساله ابزار پذیرش اینترنتی و موبایلی در شبکه بانکی کشور را میخوانید.

همانطور که گفته شد تعداد ابزار پذیرش موبایلی و اینترنتی پس از افزایش ضریب نفوذ استفاده از موبایل و اینترنت، افزایش یافت. اما بررسی آمار ۱۰ساله بانک مرکزی نشان میدهد که ابزار پذیرش موبایلی در ایران برخلاف افزایش آمار استفاده از ابزارهایی نظیر موبایل و اینترنت روند روبهرشدی نداشتهاند.

کاهش ۸۱درصدی ابزار پذیرش موبایلی

براساس آمار، تعداد ابزار پذیرش موبایلی از سال ۱۳۹۷ سیری نزولی پیدا کرده، به حدی که تعداد ابزار پذیرش موبایلی در پایان شهریورماه ۱۴۰۲ به یکچهارم تعداد این ابزار در پایان شهریورماه ۱۳۹۳ رسیده است. به بیانی دیگر، تعداد ابزار پذیرش موبایلی در پایان شهریورماه ۱۴۰۲ نسبت به پایان شهریور ۱۳۹۳ حدود ۸۱ درصد کاهش یافته است.

نگاهی به تاریخ ابزار پذیرش موبایلی و مسیری که در ایران طی کرده، میتواند چرایی این روند نزولی را توضیح دهد. پرداخت با موبایل انواع مختلفی دارد؛ ازجمله پرداخت با QR یا NFC که به منظور سادهتر شدن فرایند پرداخت برای مشتریان ایجاد شدهاند. تاریخچه شکلگیری این نوع پرداختها در ایران حدوداً به سال ۱۳۹۳ بازمیگردد. آن زمان شاپرک از اعطای مجوزی برای پرداخت موبایلی صحبت میکرد و تب ورود به این فضا نیز بالا گرفته بود.

در این فضا، شرکتهای پرداختی نیز برای کارتخوانهای خود کد موبایلی گرفتند، اما این کدهای موبایلی به دلایلی نظیر جامع نبودن، چندان مورد استقبال قرار نگرفتند؛ به طوری که میانگین تعداد تراکنش روزانه از طریق این ابزار حدود ۲۰۰ تراکنش در روز بود. در ادامه سایر شرکتهای پرداختی تمایلی به دریافت کد موبایلی برای کارتخوانهای خود ابراز نکردند و همین روند تاکنون ادامه یافته است. اگر همین عدم استقبال را در نظر بگیریم، میتوان پیشبینی کرد بسیاری از کارتخوانهای موجود در بازار اکنون فاقد کد موبایلی هستند.

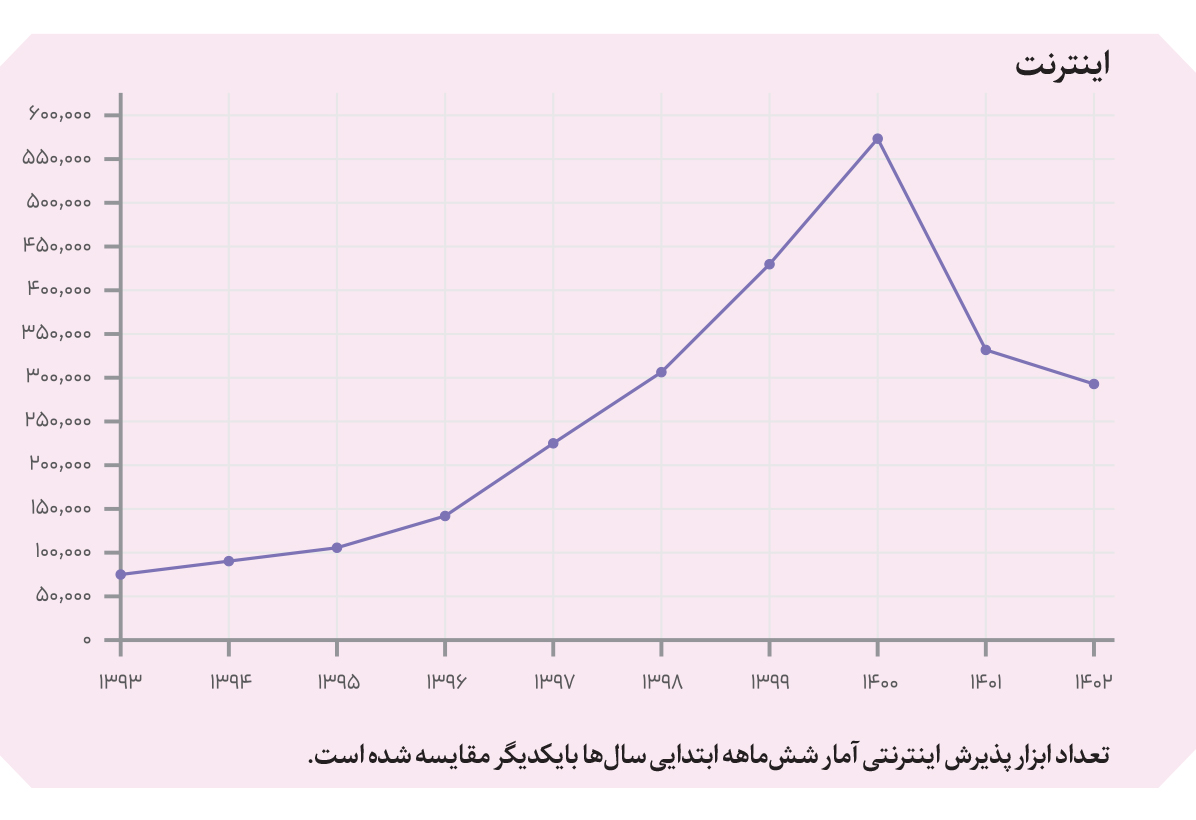

تأثیر الزام اینماد بر تعداد ابزار پذیرش اینترنتی

بررسی و مقایسه اعداد و ارقام تعداد ابزار پذیرش اینترنتی نشان میدهد از سال ۱۳۹۳ تا ۱۴۰۰ به طور متوسط روند تعداد این ابزار افزایشی بوده است. اما سال ۱۴۰۰ نقطه گسست این روند صعودی اتفاق افتاده و از این سال (۱۴۰۰) تاکنون تعداد ابزارهای پذیرش اینترنتی با یک سیر نزولی همراه است.

تعداد ابزار پذیرش اینترنتی با شروع روند نزولی از سال ۱۴۰۰ حدود ۵۰ درصد کاهش یافته، اما به طور کلی روند ابزار پذیرش اینترنتی در بازه زمانی ۱۳۹۳ تاکنون افزایشی بوده و رقم فعلی در مقایسه با سال ۱۳۹۳ رشد ۲۹۰درصدی را نشان میدهد.

چرایی سیر صعودی ابزار پذیرش اینترنتی را میتوان حول اتفاقاتی مانند دورکاری، توسعه اینترنت و وبسایتها، توسعه شبکه بانکی، افزایش آگاهی مردم و استفاده از موبایلها جستوجو کرد. اما یکی از دلایل سیر نزولی تعداد ابزار پذیرش اینترنتی در دو سال گذشته مربوط به تنظیمگری این حوزه است. اجرای طرحهایی مانند الزام کسبوکارهای اینترنتی به دریافت نماد اعتماد الکترونیکی و مطرح کردن موضوع ثبت کد مالیاتی از مهمترین دلایل روند کاهشی استفاده از این ابزارها و در نهایت انتقال تراکنشها به بستر کارتبهکارت است.