بررسی روند دهساله تعداد کارتهای بانکی: هر مشتری صاحب ۳ کارت است

صنایع بانکی و پرداخت در دنیا روند پرشتابی را در راستای دیجیتالیشدن تاکنون طی کردهاند و به تبع آن، ایران نیز با سرعت آهستهتری این مسیر را طی کرده و در سالهای اخیر بانکها و مؤسسات مالی بسیاری در کشور جهت دستیابی به مزایای فناوریهای دیجیتال به سمت ایجاد تحول دیجیتال حرکت کردهاند. آمار ابزارهای پرداخت شبکه بانکی با توجه به رشد روزافزون بانکداری الکترونیکی و افزایش جمعیت جوان در سالهای اخیر رو به افزایش است و رقابت بانکهای خصوصی و دولتی و ارائه خدمات مختلف باعث شده که هر ایرانی تمایل به نگهداری چند کارت بانکی به صورت همزمان داشته باشد و به طور میانگین در کیفپول هر مشتری بانک ۳ کارت بانکی وجود دارد.

«عصر تراکنش» در گزارشی با عنوان «تجلی تحول دیجیتال در آینه آمار بررسی روند ۱۰ساله صنعت پرداخت در شبکه بانکی کشور» که به زودی منتشر میشود، با استناد به آمار بانک مرکزی، به بررسی ۹ مؤلفهای پرداخته که اکثر مردم در شبکه پرداخت کشور با آن درگیر هستند و وارسی میکند که این آمارها درباره مسیر ۱۰ساله صنعت پرداخت چه میگویند. اما در گزارش پیش رو، بررسی روند ۱۰ساله تعداد کارتهای اعتباری، نقدی و الکترونیک را میخوانید.

رشد ۱۰۵ درصدی کارتهای اعتباری

آمار بانک مرکزی نشان میدهد که تعداد کارتهای اعتباری از سال ۱۳۹۲ تا سال ۱۴۰۱، به میزان ۱۰۵درصد رشد داشته و به چهار میلیون و ۵۰۰هزار کارت رسیده است. این روند به نظر میرسد در سال ۱۴۰۲ هم ادامه یافته؛ به طوری که تا پایان خردادماه امسال (آخرین آمار منتشره بانک مرکزی) تعداد کارتهای اعتباری حدود ۶میلیون و ۶۶۷هزار عدد ثبت شده که رشد قابلملاحظهای است. کارت اعتباری، کارت بانکی است که دارندگان آن میتوانند بدون سپردهگذاری و تنها با میزان اعتبار ریالی ازپیشتعیینشده با آن صورتحساب خدمات یا کالاهای موردنیاز خود را پرداخت کنند.

با توجه به اینکه کارت اعتباری بهنوعی وام غیرنقدی است، بررسی روند تعداد آن و عملکرد بانکها نشاندهنده تمایل آنها در پرداخت وام غیرنقدی به مشتریان است. طبق آمار بانک مرکزی، تعداد کارت اعتباری در پایان اسفندماه سال ۱۳۹۲ معادل دو میلیون و ۲۳۶هزار و ۵۶۳ بوده و این تعداد با گذشت ۱۰سال در پایان سال ۱۴۰۱ به چهار میلیون و ۵۷۶هزار و ۴۱ عدد رسیده است. بخش قابلتوجهی از این رشد به افزایش تعداد بانکهای صادرکننده برمیگردد.

طبق آخرین آمار بانک مرکزی همین روند صعودی در بهار امسال نیز ادامه داشته و با رشد تقریباً یک میلیون عددی تعداد کارتهای اعتباری تا پایان خردادماه ۱۴۰۲ به حدود ۶میلیون و ۶۶۷هزار و ۵۱۸ عدد رسیده است. بررسی آمار تعداد کارتهای اعتباری به تفکیک بانکها نشان میدهد، بانک ملی در بین بانکهای کشور، بیشترین کارت اعتباری را در ۱۰ سال اخیر صادر کرده و بانکهای ایرانزمین و توسعه صادرات نیز در این مدت، کارت اعتباری صادر نکردهاند.

در نمودار برای مقایسه دقیق از آمار ثبتشده سالانه استفاده شده و آمار مربوط به فصل بهار امسال (آخرین آمار منتشرشده) استفاده نشده است.

افزایش ۵۰ درصدی کارتهای برداشت

کارتهای برداشت یا کارتهای نقدی در ایران نیز از جمله موارد افزایشی صنعت پرداخت ایران بوده است؛ تعداد کارتهای برداشت از سال ۱۳۹۲ تا سال ۱۴۰۱، افزایش ۵۰ درصدی داشته است.

طبق این بررسی بیشترین کارتهای نقدی مربوط به بانکهای ملی، صادرات و ملت است که این سه بانک مجموعاً ۴۲درصد از سهم تعداد کارتها را از آن خود کردهاند. بر اساس آمار بانک مرکزی تعداد کارتهای برداشت در اسفندماه سال ۱۳۹۲، معادل ۱۸۹میلیون و ۸۲۵هزار و ۴۳۴ بوده و این رقم پس از ۱۰ سال به ۲۸۵میلیون و ۵۷۶هزار و ۴۵۹ رسیده است. یعنی به طور میانگین در کیف هر مشتری بانکی به طور متوسط ۳ کارت بانکی وجود دارد.

آمار ابزارهای پرداخت شبکه بانکی با توجه به رشد روزافزون بانکداری الکترونیکی و افزایش جمعیت جوان در سالهای اخیر رو به افزایش است و رقابت بانکهای خصوصی و دولتی و ارائه خدمات مختلف باعث شده که هر ایرانی تمایل به نگهداری چند کارت بانکی به صورت همزمان داشته باشد. برخی افراد معتقدند که به خاطر نامطمئن بودن از میزان دریافت پول نقد و انتقال مبلغ و انجام کارهای ضروری شرکت و خانواده خود، تمایل به نگهداری چند کارت بانکی دارند.

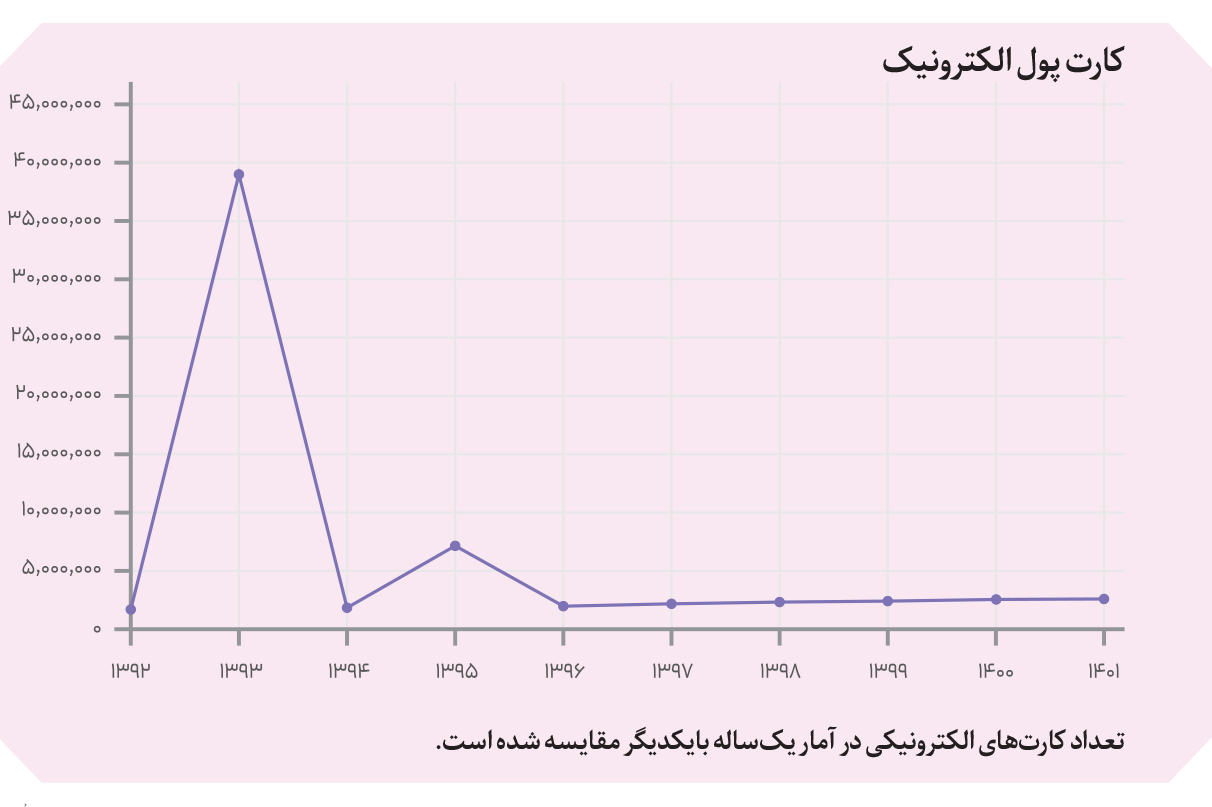

افزایش ۱۴ درصدی تعداد کارتهای پول الکترونیک

«کارت پول الکترونیک» یکی از خدمات بانکها در راستای توسعه بانکداری الکترونیکی است. بررسی آمارهای سالانه نشان میدهد که از سال ۱۳۹۳ تا سال ۱۴۰۱، تعداد کارتهای پول الکترونیکی ۱۴درصد افزایش داشته است. بر همین اساس تعداد کارتهای پول الکترونیکی در اسفندماه سال ۱۳۹۳ از یک میلیون و ۹۴۵هزار و ۱۵۵ به دو میلیون و ۲۲۴هزار و ۸۷۰ در اسفندماه سال ۱۴۰۱ رسید.

بانک مرکزی در آخرین آمار منتشره اطلاعات فصل بهار امسال را ثبت کرده که براساس آن میتوان گفت روند صعودی کارت پول الکترونیک حداقل تا پایان خردادماه امسال نیز ادامه داشته است، هرچند با یک روند کندتر؛ به طوری که تعداد این کارتها در مجموع به ۲میلیون و ۲۲۵ هزار و ۹۴ عدد رسیده و تقریباً در فصل بهار امسال حدود هزار کارت پول الکترونیک نسبت به پایان سال ۱۴۰۱ از سوی شبکه بانکی بیشتر عرضه شده است.

در نمودار برای مقایسه دقیق از آمار ثبتشده سالانه استفاده شده و آمار مربوط به فصل بهار امسال (آخرین آمار منتشرشده) استفاده نشده است.

آمار کارت پول الکترونیک در سال ۱۳۹۳ رقمی معادل با ۳۹۵۰۰ را نشان میدهد که ۳۷۶۰۰ آن متعلق به بانک تجارت است. شرکت سیمرغ تجارت وابسته به بانک تجارت در سال ۱۳۹۳ بخاطر تغییر سوئیچ کارت، ناگزیر به تغییر تمامی کارتهای صادره و در دست مردم بود؛ شرکت سیمرغ تجارت توانست موافقت بانک را بگیرد که در حین تغییر کارتها، کارتهای جدید علاوه بر نوار مغناطیسی و کارکرد دبیت خود، قابلیت پول الکترونیکی را نیز داشته باشند. این پروژه چندین ماه زمان برد و منجر به جهش در نمودارها شد چرا که در زمان فعالسازی کارتهای جدید کارتهای قدیمی که طی پنج سال باید غیرفعال میشدند، فعال بودند.

تصویر آماری گسترش ابزارهای الکترونیکی پرداخت

در سلسه گزارشهایی که به تازگی «راه پرداخت» منتشر کرده است، روند ۹ مؤلفه در شبکه پرداخت را بررسی کردیم. جدا از آنکه الگوی رفتاری هر یک از این ابزارها حکایت از چه موضوعی دارد، همگی آنها از گسترش استفاده مردم از ابزارهای الکترونیکی پرداخت و آنلاینشدن شبکه پرداخت کشور خبر میدهند. بازیگران شبکه پرداخت ایران، آهسته آهسته در حال پیمودن مسیر تحول دیجیتال هستند. گرچه کاستیهایی نیز در این مسیر وجود دارد.

شاید بتوان تحول دیجیتال در صنعت بانکی و پرداخت کشور را به دو بخش تقسیم کرد؛ یکی از سال ۱۳۹۰ تا سال ۱۳۹۷ و دیگری از سال ۱۳۹۷ تا به امروز. در دوره اول شاهد شور و شوق زیادی برای نوآوری و ایجاد تحول در این صنایع بودیم؛ درواقع صنعت پرداخت کشور بهعنوان یکی از صنایعی شناخته میشود که سالها پیش یک صنعت خلاقانه بود، اما اکنون مدتهاست که محکوم به عدم ارائه سرویسهای نوآورانه است؛

هرچند تلاشهای بزرگی توسط بازیگران این صنعت صورت گرفته و سرویسهای متنوعی به مردم ارائه شده، ولی بااینحال به عقیده بسیاری، صنعت پرداخت ایران مدتزمان طولانی است که نتوانسته از نوآوری بهعنوان یکی از عناصر شتابدهنده توسعه در این صنعت، آنطور که شایسته و بایسته است، استفاده کند. موضوعی که عوامل گوناگونی روی آن تأثیرگذار بوده؛ از جمله خروج نیروها و رگولاتوری نادرست که در بخشهایی به طور خاص نهتنها مسیر تسهیل و رشد را فراهم نکرده بلکه منجر به پسرفت شده است.