بررسی P/E دو ماه نخست ۱۴۰۴ شرکتهای فناوریمحور بازار سرمایه

شرکتهای فناوریمحور حاضر در بازار سرمایه گرچه ارزش بازار چندانی ندارند؛ اما P/E بالاتری نسبت به کل بورس دارند. کارشناسان معتقدند ماهیت این شرکتها و انتظار سودآوری و رشد آنها در آینده، دلیل بالا بودن نسبت سود به قیمت شرکتهای فناوریمحور است.

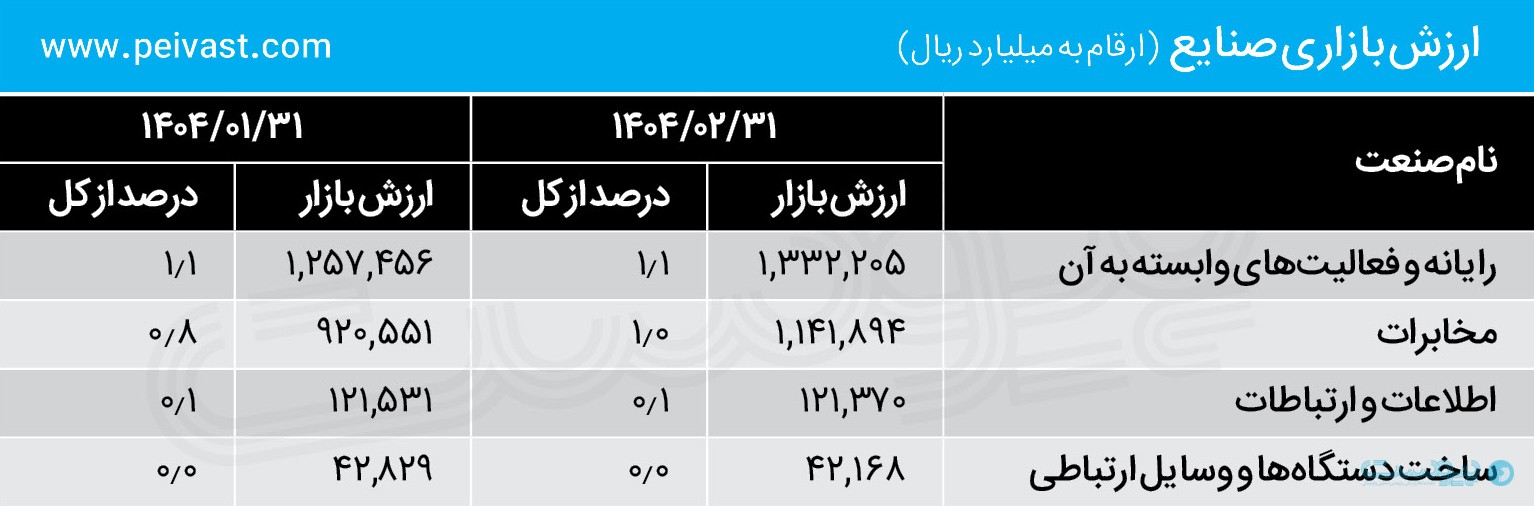

آمارهای منتشر شده از وضعیت بازار سرمایه ایران و شرکتهای صنعت ارتباطات و فناوری اطلاعات نشان میدهد این شرکتها در دو ماهه اول امسال نسبت سود به قیمت (P/E) بیشتری نسبت به کل بازار سرمایه داشتهاند و در حالی که نسبت P/E کل بازار سرمایه در اردیبهشت ماه امسال با کاهشی اندک نسبت به فروردین ماه به عدد ۷.۳۸ رسیده، شرکتهای گروه «رایانهای و فعالیتهای وابسته به آن» در مجموع P/E نزدیک به ۱۷ را به ثبت رساندهاند که بیش از فروردین است. همچنین شرکتهای گروه «ساخت دستگاهها و وسایل ارتباطی» P/E بیش از ۱۹.۶ داشتهاند.

بالا بودن نسبت قیمت به سود شرکتهای فناوریمحور در حالی است که گروه «مخابرات» از این نظر تقریبا با متوسط بازار سرمایه حرکت میکنند؛ هرچند آنها نیز نسبت به فروردین ماه با افزایش روبهرو شدهاند.

این اعداد در شرایطی به ثبت میرسند که ارزش بازار شرکتهای مرتبط با صنعت ارتباطات و فناوری اطلاعات بسیار ناچیز است و در مجموع کمی بیش از ۲ درصد بازار را تشکیل میدهند. ثبت افزایش سرمایه شرکت مخابرات ایران و باز شدن نماد آن در اردیبهشت ماه بر اعداد این گروه تاثیر مثبت داشته است؛ اما با این حال، چرا بازار نسبت به شرکتهای فناوریمحور، دید مثبتی دارد؟

سود ذاتی

مونا حاجی علی اصغر، کارشناس بازار سرمایه تاثیرپذیری کمتر از بحرانهای جاری از جمله انرژی، توان بالای جذب سرمایه، انعطاف بالا و مقیاسپذیری سریع، فضای بومی و نیازهای جدید اقتصادی و همچنین تاثیرپذیری کمتر از سیاستگذاریهای دستوری را عوامل مهم پیشتازی شرکتهای فناوری در بازار سرمایه عنوان کرد. او با اشاره به رشد نسبت سود به قیمت شرکتهای گروه رایانهای در ماه ابتدایی سال و احتمال تداوم این روند در ماههای دیگر گفت: صنایعی از جمله نرمافزار و خدمات و بهطور کلی صنایع Tech Based نسبت قیمت به سود (P/E) گذشتهنگر تقریبا ۲برابری نسبت به کلیت بازار دارند که نشان از رفتار و قضاوت متفاوت فعالان بازار سرمایه نسبت به این دست صنایع است.

امین خلیلی، مدیر ادغام و تملیک و ارزشگذاری ترنج مهمترین دلیل رشد سوددهی این شرکتها را ماهیت شرکتها قلمداد کرد. او گفت: این شرکتها بنابر ماهیتی که دارند میتوانند P/E بالاتری نسبت به شرکتهای سایر گروهها دریافت کنند. مهمترین دلیل، انتظار رشد بالای آنها بهخاطر ذات و ماهیت سوددهی آنهاست.

خلیلی همچنین اشاره کرد که شرکتهای به اصطلاح «رشدی» چه در ایران و چه در دنیا بهطور کلی P/E بالایی میگیرند و سرمایهگذاران انتظار دارند که سودها و درآمدهای آتی این شرکتها با نرخ بالاتری از سایر شرکتها رشد کند.

حاجی علی اصغر، کارشناس بازار سرمایه که به توان بالای جذب و رشد سریع سرمایه این شرکتها اشاره کرده بود، مدل کسبوکاری این شرکتها را عامل موثری در این موضوع دانست. طبق گفتههای او، مدل کسبوکاری این شرکتها بهگونهای است که با جذب سرمایه حتی در مقیاسهای محدود میتوان شاهد جهشهای بزرگی در درآمد، مقیاس بازار و سودآوری بود. او این ویژگی را در نگاه سرمایهگذاران به این گروه بهعنوان فرصتهای آیندهمحور تاثیرگذار خواند.

خلیلی، مدیر ادغام و تملیک و ارزشگذاری ترنج گفت: عملا مدل درآمدی این شرکتها مقیاسپذیر است. همین موضوع باعث میشود درآمد این شرکتها به نسبت هزینهها خیلی سریعتر رشد کند و همین مورد مجددا سبب میشود تا سرمایهگذاران P/E بالاتری نسبت به بقیه طلب کنند.

در انتظار عاقبت خوش

خلیلی معقتد است غالبا رویکردها به صنایع تکنولوژی و نوآور معمولا همراه با خوشبینی است. زیرا فعالیت این شرکتها برمبنای تولید یا رونمایی از محصول جدید و بدیع است و فناوری غالبا به سودآوری ختم میشود بنابراین انتظار از این شرکتها بسیار است.

مونا حاجی علی اصغر، کارشناس بازار سرمایه

مونا حاجی علی اصغر، کارشناس بازار سرمایه

حاجی علی اصغر، کارشناس بازار سرمایه در مقایسه صنایع سنتی و جدید (فناورمحور) گفت: در صنایع سنتی، گسترش تولید و سودآوری معمولاً نیازمند سرمایهگذاری سنگین، توسعه زیرساخت و نیروی انسانی است. اما در شرکتهای فناوری، بهویژه آنهایی که در زمینه پلتفرمهای دیجیتال، فینتک، فضای ابری و هوش مصنوعی فعالاند، رشد میتواند با هزینه پایینتر و سرعت بسیار بالاتری اتفاق بیفتد.

او همچنین اشاره کرد که افزایش نیاز جامعه و دولت به خدمات دیجیتال از زیرساختهای بانکی گرفته تا خدمات سلامت، آموزش و حمل و نقل، زمینهساز تقاضای مستمر برای خدمات شرکتهای فناور شده است. او تاثیر همین عامل را در چشماندازی روشن به سودآوری پایدار این گروه موثر شمرد.

از نظر حاجی علی اصغر، شرکتهای فناور در بازار سرمایه نسبت به دیگر صنایع کمتر تحت تاثیر سیاستها و قیمتگذاری دستوری است. طبق گفتههای او ارزشگذاری این شرکتها نیز بیشتر براساس مکانیزمهای بازار و عملکرد واقعی آنها صورت میگیرد. این ویژگی باعث شده تا قیمت سهام این شرکتها بهصورت شفافتر و مبتنی بر عرضه و تقاضا تعیین شود و کمتر دستخوش مداخلات دستوری باشد.

امین خلیلی، مدیر ادغام و تملیک و ارزشگذاری ترنج در رابطه با تعریف ماهیت شرکتهای گروه رایانهای در بازار سرمایه گفت: گروه رایانه شامل یکسری شرکتهایی زیادی هستند که در بخشهای مختلف فعالیت میکنند و قاعدتا همه آنها فناوریمحور نیستند. شاید بتوان گفت چندین شرکت در حوزه فناوری هستند. بنابراین نمیتوان این گروه را نمایشگر صنعت فناوری و تکنولوژی تصور کرد. توضیح و تفسیر ما در رابطه با تعریفی است که از گروه رایانهای داریم.

امیدی که هست

رشد امیدوارکننده این شرکتها در بازار سرمایه و تسهیل شرایط ورود به بازارهای بورس شرکتهای فناوری و استارتآپها که البته چندماهی است روند آن کند شده، نشانگر طی شدن روند مثبت و سودده این بازار است. حاجی علی اصغر معتقد است پیشتازی این شرکتها میتواند شرکتهای نوپا و دانشبنیان را به سمت ورود به بازار سرمایه و عرضه اولیه تشویق کند. این مسیر نهتنها تامین مالی آنها را تسهیل میکند، بلکه ترکیب بورس را بهسوی تنوع بیشتر میبرد.

از نظر او صندوقهای سرمایهگذاری، سبدگردانها و نهادهای مالی بهتدریج سهم بیشتری از دارایی خود را به نمادهای فناوری اختصاص میدهند. این چرخش میتواند به افزایش نقدشوندگی، توسعه فناوری مالی (فینتک) و بهبود ساختار معاملاتی بازار منجر شود.

ورود بیشتر شرکتهای غیرکالایی و غیرانرژیمحور به بورس، میتواند بخشی از وابستگی بازار سرمایه به نوسانات جهانی، تحریمها یا شوکهای قیمتی کالاها را کاهش دهد و ثبات بیشتری به کلیت بازار تزریق کند.

امین خلیلی، مدیر ادغام و تملیک و ارزشگذاری ترنج

امین خلیلی، مدیر ادغام و تملیک و ارزشگذاری ترنج

خلیلی، مدیر ادغام و تملیک و ارزشگذاری ترنج معتقد است ورود به بورس این شرکتها هم برای بازار سرمایه مفید است و هم منجر به رشد این شرکتها خواهد شد. در نتیجه میتوان گفت اقتصاد دیجیتال کشور از نتیجه این اتفاقات بهره میبرد. از نظر او مساله اصلی نداشتن زبان مشترک و چالشهایی از قبیل مشکلات در ارزشگذاری داراییهای نامشهود این شرکتهاست. خلیلی با اشاره به اینکه در این چندسال اوضاع و شرایط فعالیت این کسبوکارهای در بازار سرمایه به نسبت گذشته بهتر شده است ولی مسیر هنوز با کندی طی میشود. او وجود یکسری از موانع از جمله چالش مربوط به ارزشگذاری داراییهای نامشهود، بحثهای مربوط به سهامداری این شرکتها و نبود یک زبان مشترک میان ۲ سمت این بازار را از عوامل اصلی این حرکت آرام دانست. مدیر ادغام و تملیک و ارزشگذاری ترنج در ارتباط با این موضوع گفت: شرکتهای اقتصاد دیجیتال شرکتهای پیشرویی هستند و رشدهایی بالایی دارند که این موضوع به توسعه زیرساختها و فناوری کمک میکند. همچنین وجود این شرکتها در بورس و ثباتی که بورس به آنها میدهد سبب میشود این صنعت و خود شرکتها تقویت شده و توسعه یابند. خیلی در ادامه افزود: حتی در خود بازار نوآفرین شاهد پذیرش و درآستانه پذیرش قرار گرفتن استارتآپهای این حوزه هستیم ولی مراحل بدین شکل است که تا زمانی که به عرضه اولیه و قیمت خوردن سهام این شرکتها نرسیم نمیتوانیم بگوییم بورسی شدن آنها موفقیت آمیز بوده یا نه. طبق گفته او موفقیت این شرکتها در قیمتگذاری آنها و عرضه سهام قابل ارزیابی است.

از دید مدیر ادغام و تملیک و ارزشگذاری ترنج لازمه رسیدن به نتیجه و بازدهی شرکتهای حوزه فناوری و ارتباطات و در ادامه جلب و جذب سرمایهگذاران بیشتر مستلزم همدلی، همراهی و ایجاد یک زبان مشترک میان همه بازیگران این حوزه است.

به نظر میرسد با وجود همه مشکلاتی که صنعت ICT با آن دست به گریبان است، همچنان بازار نسبت به آن امید دارد و انتظار درخشش آن نشسته است.