ورود رمزدارایی از مبدأ نامشخص به صرافیهای مجاز، مشمول ردیابی مالیاتی میشوند

گزارش مرکز پژوهشها درباره «قانون مالیات بر سوداگری و سفتهبازی» نشان میدهد که هرگونه انتقال رمزدارایی به صرافیهای مجاز با مبدایی غیر از صرافیهای مجاز، ذیل دسته «انتقال از خارج از صرافیهای مجاز به صرافیهای مجاز» قرار میگیرد و مشمول ردیابی مالیاتی میشوند. به این ترتیب در معاملاتی که ثمن معامله (وجه ) از طریق انتقال رمزداراییها پرداخت شود؛ بهجای اینکه سود ناشی از انتقال مشمول مالیات شود، کل مبلغ فروش مشمول مالیات میشود.

قانون «مالیات بر سوداگری و سفتهبازی» با هدف افزایش شفافیت در معاملات اقتصادی در تیرماه ۱۴۰۴ به تصویب مجلس شورای اسلامی رسید. محور اصلی اجرای این قانون، الزام اشخاص مجاز در خرید وفروش رمزداراییها (اصطلاحا صرافیها) به صدور «صورتحساب الکترونیکی» برای معاملات رمزداراییهاست. این صورتحسابهای الکترونیکی به عنوان بسته استاندارد اطلاعات، مبنای محاسبه مالیات بوده و شامل کلیه اطلاعات از قبیل اطلاعات هویتی طرفین معامله، قیمت و زمان انجام معامله است.

مطابق قانون، مسئولیت صدور این صورتحسابها به عهده «اشخاص مجاز به خریدوفروش انواع رمزداراییها» گذاشته شده است. حتی در مواردی که اطلاعات هویتی یکی از طرفین معامله در دسترس نباشد، این اشخاص مکلف به صدور صورتحساب الکترونیکی هستند. پس از صدور صورتحسابهای الکترونیکی، این اطلاعات برای سازمان امور مالیاتی کشور ارسال و در کارپوشه (تجاری یا غیرتجاری) طرفین معامله درج میشوند.

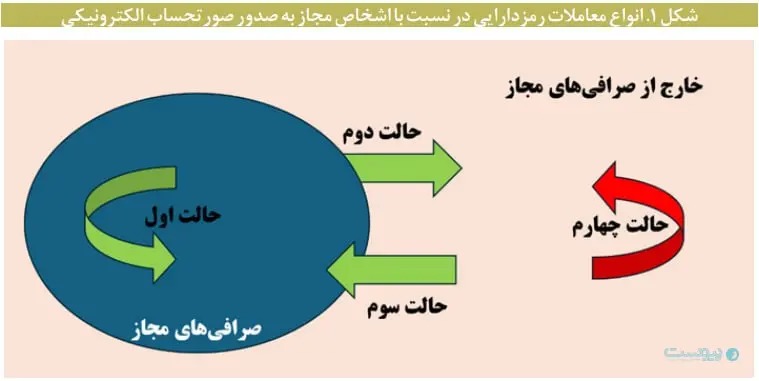

طبق گزارش مرکز پژوهشها، انواع معاملات رمزپول و رمزدارایی بسته به ارتباط این معاملات با اشخاص مجاز به معامله رمزداراییها (صرافیهای مجاز) به صورت کلی به چهار دسته: معاملات در «صرافیهای مجاز»، انتقال از «صرافیهای مجاز» به «خارج از صرافیهای مجاز»، انتقال از «خارج از صرافیهای مجاز» به «صرافیهای مجاز» و معاملات در «خارج از صرافیهای مجاز» تقسیم میشوند.

جا به جایی رمزدارایی به دو شکل اصلی تفکیک میشود

معاملات در صرافیهای مجاز شامل کلیه معاملات اعم از خرید و فروش و انتقال انواع رمزدارایی میشود که در بستر صرافیهای مجاز انجام میشوند. منظور از انتقال، هرگونه جابه جایی رمزدارایی از کیف پول یک شخص به کیف پول شخص دیگر است. بنابراین ماهیت تمامی انتقالات، چه داخلی و چه خارجی، مبتنی بر انتقال از یک کیف پول به کیف پول دیگر است. این انتقالات به دو شکل اصلی، انتقال داخلی یا درون صرافی و انتقال خارجی یا بینصرافی قابل تفکیک هستند. در انتقال داخلی یا درونصرافی، هر دو کیف پول مبدأ و مقصد تحت مدیریت یک صرافی واحد قرار دارند؛ در مقابل، انتقال خارجی یا بینصرافی زمانی رخ میدهد که رمزدارایی از یک کیف پول در صرافی مجاز به کیف پولی در یک صرافی مجاز دیگر منتقل شود.

انتقال از «صرافیهای مجاز» به «خارج از صرافیهای مجاز» به این معنی است که هرگونه انتقال رمزدارایی که از یکی از صرافیهای مجاز به خارج از صرافیهای مجاز، ذیل این دسته قرار خواهد گرفت. همچنین هرگونه انتقال به صرافیهای مجاز با مبدایی غیر از صرافیهای مجاز، ذیل دسته «انتقال از خارج از صرافیهای مجاز به صرافیهای مجاز» قرار میگیرد. همینطور هرگونه معامله اعم از خرید وفروش و انتقال که هم مبدأ و هم مقصد آن خارج از صرافیهای مجاز است، تحت عنوان «معاملات در خارج از صرافیهای مجاز» شناخته میشود.

مشخصا این معاملات با توجه به فقدان دادههای کامل و قابل اتکا، نمیتوانند شفاف شوند و به همین علت، برای این دسته از معاملات نمیتوان صورتحساب الکترونیکی صادر کرد. به عبارت دیگر مبدا و مقصد انتقال، هر دو خارج از صرافیهای مجاز هستند و در این حالت صدور صورتحساب الکترونیکی عملا امکان پذیر نیست. مطابق قانون«مالیات بر سوداگری و سفتهبازی»، عایدی حاصل از انتقال انواع رمزداراییها شامل انواع رمزپول (به استثنای رمزریال جمهوری اسلامی ایران) و انواع رمزارز مشمول مالیات میشود.

محاسبه مالیات بر درآمد اتفاقی برای معاملات فاقد صورتحساب الکترونیکی

قانون «مالیات بر سوداگری و سفتهبازی» به منظور پیشگیری از توسعه معاملات غیررسمی، سازوکار «مالیات بر درآمد اتفاقی» را برای معاملات فاقد صورتحساب الکترونیکی پیشبینی کرده است. بر این اساس، در مواردی که انتقال دارایی بدون صدور صورتحساب الکترونیکی انجام شود، ارزش دارایی منتقل شده به عنوان درآمد اتفاقی برای دریافت کننده وجه محسوب و مشمول مالیات میشود. این سازوکار انگیزه مشارکت در معاملات غیرشفاف را کاهش میدهد.

در معاملاتی که ثمن معامله (وجه ) از طریق انتقال رمزداراییها پرداخت شود، به دلیل اینکه انتقال رمزدارایی فاقد صورتحساب الکترونیکی است، به میزان مبلغ مندرج در صورتحساب الکترونیکی (در صورت وجود) طرف دریافتکننده (انتقالگیرنده) مشمول «مالیات بر درآمد اتفاقی» خواهد شد.

به عبارتدیگر، در این معاملات بهجای اینکه عایدی سرمایه ناشی از انتقال یا همان سود ناشی از انتقال مشمول مالیات شود، کل مبلغ فروش مشمول مالیات میشود. این رویکرد باعث میشود دریافتکنندگان کالا (در این مثال ملک) انگیزه خود برای مشارکت در معاملات غیرشفاف را از دست بدهند، زیرا بار مالیاتی معامله به سمت آنها منتقل میشود.

تشریح سازوکار اخذ مالیات از معاملات انواع رمز دارایی، رمز پول و رمز ارز بر اساس قانون «مالیات بر سوداگری و سفتهبازی»