۶۰ درصد استارتاپهای ICT کشور زیر یک سال سن دارند + نمودار

براساس پیمایش صورت گرفته، حدود ۶۰ درصد از استارتاپهای ICT فعال در کشور عمر کمتر از یک سال داشتهاند و عمر حدود ۴۰ درصد آنها بیشتر از یک سال بوده است.

چالشهای محیطی کسبوکارهای نوپا مجموعه عواملی هستند که مسیر رشد یک استارتاپ را با موانع جدی روبهرو میکند.

برخی از این چالشها در نهایت منجر به فروپاشیدن استارتاپ در بلندمدت میشود؛ به همین منظور تحلیل وضعیت زیستبوم استارتاپی کشور اهمیت بسیاری دارد تا به کمک آن بتوان از این چالشها تا حد امکان دوری کرد.

این مسئله منجر به انجام پژوهش جامعی مبتنی بر روش پیمایش برای شناخت چالشهای محیطی استارتاپها در کشور شده که مرکز توانمندسازی و تسهیلگری کسبوکارهای نوپای فاوا و هسته پژوهشی نوآوری کسبوکارهای دیجیتال دانشگاه تهران در نیمسال دوم سال 95 به انجام آن پرداختند.

جامعه آماری این پژوهش شامل 500 استارتاپ ثبت شده در پایگاه این مرکز بوده که با استفاده از روش نمونهگیری غیرتصادفی بهدست آمده است و با استفاده از فرمول کوکران برای حجم نمونه آماری تعداد 214 نفر از فعالان زیستبوم استارتاپی کشور انتخاب شدند.

با توجه به آنکه در حال حاضر این دو پایگاه بهصورت رسمی اقدام به جمعآوری و ثبت اطلاعات استارتاپها کردهاند، میتوان آنها را نماینده جامعه استارتاپی کشور دانست و نتایج این نمونهگیری با سطح اطمینان 95 درصد به کل جامعه استارتاپی کشور تعمیم داد.

در این پیمایش 179 نفر مؤسس استارتاپ، 18 نفر عضو تیم استارتاپی و 12 نفر علاقهمند به فعالیت در حوزه استارتاپها و پنج نفر در سایر نقشها چون مربی، سرمایهگذار، شتابدهنده و سیاستگذار مشارکت داشتهاند.

حدود 84 درصد مشارکتکنندگان در این پیمایش مؤسسان استارتاپها بودهاند و سایر بازیگران نقش کمتری ایفا کردهاند.

در حالیکه براساس یک پیمایش صورت گرفته در سال 2016 توسط مؤسسه مشاورهای KPMG که مهمترین بازیگران مؤثر و سهم هر یک از آنها در زیستبوم استارتاپی کشورهای توسعهیافته را نشان میدهد، شاهد تأثیر بالای شرکتهای بزرگ در توسعه زیستبوم استارتاپی هستیم که حتی فراتر از نقش مؤسسان استارتاپها بوده است.

از آنجا که فعالان استارتاپی به صورت فعال در این پیمایش شرکت داشتهاند، میتوان انتظار داشت که یکی از انگیزههای اصلی مشارکتکنندگان تأثیرگذاری بر سیاستگذاری دولت در این حوزه و منتفع شدن از نتایج آن برای رفع چالشهایشان بوده است.

بنابراین میتوان نتیجه گرفت که مؤسسان استارتاپها در کشور هماکنون سنگ بنا و مهمترین بازیگر زیستبوم استارتاپی کشور و با چالشهای بیشتری مواجه بودهاند؛ بنابراین ضرورت دارد رفع چالشهای این گروه از فعالان زیستبوم در مقطع کنونی مورد توجه جدی سیاستگذاران قرار گیرد.

طبیعی است در صورت رفع چالشهای موجود بر سر راه مؤسسان استارتاپها میتوان انتظار افزایش بلوغ زیستبوم استارتاپی کشور و افزایش نقش و مشارکت بیشتر سایر بازیگران این زیستبوم را در آینده نزدیک داشت.

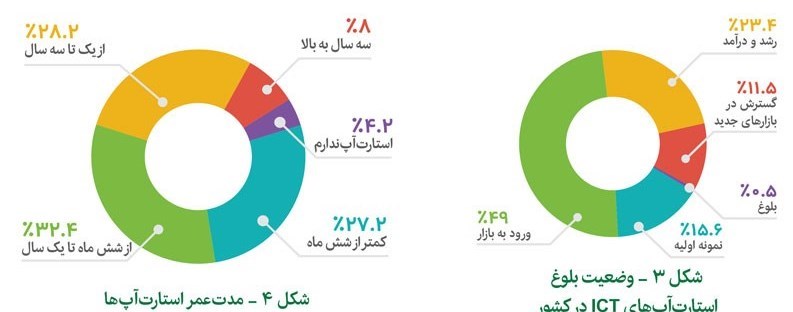

وضعیت بلوغ استارتاپهای ICT در کشور

بلوغ کامل استارتاپها را میتوان در پنج مرحله اصلی در نظر گرفت.

نخستین مرحله از بلوغ استارتاپها مرحله خلق ایده است؛ خلق ایده میتواند ناشی از کشف یک نیاز یا مسئله در بازار یا مبتنی بر فرصتگرایی ناشی از خلق یک محصول یا سرویس فناوریمحور یا ناشی از تقلید از ایدههای مشابه موفق باشد.

در مرحله دوم استارتاپها به ایجاد یک راهحل متناسب با مسئله یا فرصت شناسایی شده اقدام میکنند؛ برای این منظور نیاز به ایجاد یک نمونه اولیه از محصول برای دریافت بازخورد از گروهی کوچک از مشتریان است.

مرحله سوم مرحله ورود به بازار و تجاریسازی محصول یا سرویس استارتاپهاست؛ در این مرحله نیاز است تناسب محصول و بازار، اعتبارسنجی شود تا استارتاپ به درآمدزایی اولیه با یک مدل کسبوکار مشخص دست پیدا کند.

در مرحله بعد گسترش بازارها و افزایش درآمد استارتاپها تحقق مییابد و در آخرین مرحله نیز استارتاپ میتواند وارد بازار سهامی عام شود یا از سوی شرکتهای بزرگ خریداری یا ادغام صورت بگیرد.

در این پژوهش به دلیل آنکه در جامعه آماری انتخابشده هیچ شرکتی در مرحله آخر بلوغ قرار نداشت، بنابراین بلوغ استارتاپها در چهار مرحله اولیه شامل ایجاد ایده، ایجاد نمونه اولیه، ورود به بازار و مرحله رشد در نظر گرفته شدند.

براساس نتایج بهدست آمده از این پیمایش و نتایج اولیه از پوشش میدانی در رویداد الکام استارز96 مشخص شده است که حدود 15 درصد از استارتاپهای کشور در مرحله ایده و نمونه اولیه قرار دارند و حدود 70 درصد آنها در مرحله ورود به بازار و رشد هستند.

از اینرو میتوان براساس یک دیدگاه کلی، وضعیت بلوغ استارتاپهای کشور را مناسب دانست اما نکته قابل توجه آن است که حدود نیمی از استارتاپهای کشور یعنی حدود 50 درصد از آنها در مرحله ورود به بازار (درآمد اولیه) هستند، حدود 20 درصد از آنها وارد مرحله رشد شدهاند و حدود 11 درصد در مرحله گسترش بازارهای جدید قرار دارند، این موضوع نشان میدهد که استارتاپها در کشور با چالش تناسب محصول با بازار و ورود به مرحله رشد و مقیاسپذیری بالا مواجه هستند.

در حالیکه براساس مطالعه تطبیقی صورت گرفته در کشور اسلواکی، تنها 26 درصد استارتاپها در مرحله ورود به بازار (درآمد اولیه) هستند و تعداد بیشتری از استارتاپها (حدود 27 درصد آنها) در مرحله رشد (هم از لحاظ رشد مالی و هم رشد بازار) قرار دارند.

بر این اساس در سایر کشورها استارتاپها بهدلیل برخورداری از بلوغ بالاتر زیستبوم استارتاپی و نیز تناسب بهتر محصول با بازار با سرعت بالاتری وارد مرحله رشد میشوند اما در کشور ما بسیاری از استارتاپها پس از ورود به بازار یا بهدلیل عدم تناسب محصول با بازار با شکست مواجه میشوند یا در همان مرحله ورود به بازار با اندازه کوچک باقی میمانند.

تفاوت دیگر استارتاپهای ایرانی با اسلواکی آن است که در اسلواکی 42 درصد استارتاپها در مرحله نمونه اولیه هستند اما در ایران حدود 20 درصد استارتاپها در این مرحله قرار گرفتهاند؛ دلیل این امر را میتوان پیچیدگی فنی کمتر و قابلیت تقلید بیشتر نمونههای اولیه در کشور دانست که باعث میشود بهسرعت وارد بازار شوند اما امکان رشد بالایی نداشته باشند.

همانطور که گفته شد، نکته با اهمیت آن است که بیشتر استارتاپهای ICT کشور (حدود 48.4 درصد آنها) در ابتدای مرحله ورود به بازار هستند و تنها 20 درصد استارتاپها وارد مرحله رشد شدهاند.

یکی از دلایل این موضوع را میتوان ناشی از شرایط رکود اقتصادی، کمبود نقدینگی و کاهش تقاضای عمومی در کشور، همچنین اجرایی نشدن قانون مالکیت فکری در سالهای اخیر دانست ولی دلیل دیگر آن را میتوان ناشی از ضعف استارتاپهای کشور در توجه به بازارهای خارج از کشور، جذب سرمایههای خطرپذیر و همکاری با شرکتهای بزرگ دانست.

از اینرو انتظار میرود از یک طرف دولت با سیاستگذاری و قانونگذاری مناسب زمینه تحریک تقاضا در بازار برای این دسته از استارتاپها را فراهم کند و از طرف دیگر نیاز است مؤسسان استارتاپها با شناخت صحیح نیازهای بازار، اقدام به ارائه محصولات و خدمات با ارزشتر و متناسب با نیاز مشتریان را فراهم کنند.

با توجه به استقبال و تأثیر زیاد رویدادهای استارتاپی در کشور یک راهکار کوتاه مدت سیاستگذاران در این زمینه میتواند ساماندهی رویدادهای استارتاپی در کشور باشد.

برای این منظور نیاز است با بازنگری در اهداف رویدادهای استارتاپی، سعی شود این رویدادها بهصورت هدفمند و با تمرکز بیشتر بر رفع چالش استارتاپها در مرحله ورود به بازار برگزار شود.

بهعنوان مثال یکی از عوامل مؤثر در تسهیل ورود استارتاپها به بازار، ایجاد همکاری استارتاپها با شرکتهای بزرگ است زیرا شرکتهای بزرگ بهدلیل برخورداری از کانالهای توزیع بیشتر، بازاریابی قویتر، تجربه و شهرت بالاتر و شرایط مالی بهتر میتوانند ورود استارتاپها به بازار را تسهیل کنند.

از اینرو ایجاد رویدادهایی با هدف فرهنگسازی و افزایش آگاهی در شرکتهای بزرگ بهمنظور تشویق و تسهیل همکاری با استارتاپها میتواند ورود آنها را به بازار تسهیل کند.

مدت عمر استارتاپهای ICT در کشور

براساس نتایج بهدست آمده از این پژوهش صورت گرفته روی استارتاپهای ICT در ایران مشخص شده است در حال حاضر حدود 60 درصد از استارتاپهای ICT فعال در کشور عمر کمتر از یک سال داشتهاند و عمر حدود 40 درصد آنها بیشتر از یک سال بوده است.

در حالیکه در مقایسه با متوسط عمر استارتاپها در کشورهای اروپایی میتوان نتیجه گرفت زیستبوم استارتاپی ایران بسیار جوان است زیرا براساس گزارش سازمان نظارت بر استارتاپهای اروپایی (ESM) تنها حدود 16 درصد استارتاپهای اروپایی کمتر از یک سال عمر داشته و حدود 84 درصد استارتاپها بیشتر از یک سال عمر داشتهاند.

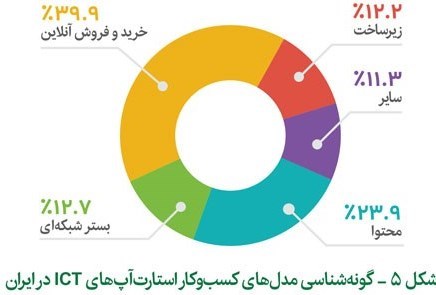

گونهشناسی مدلهای کسبوکار استارتاپهای ICT در ایران

در این پژوهش ابتدا دستهبندی جامعی از مدلهای کسبوکار ICT در چهار گونه اصلی صورت گرفت که عبارت بودند از:

مدلهای کسبوکار محتوا محور

استارتاپهایی هستند که در یکی از حوزههای تولید، ارائه و جمعآوری محتوا قرار دارند و میتوانند امکان جستجوی محتوا از منابع مختلف بهمنظور راهنمایی مشتریان، افزایش بازدید سایت یا فروش اطلاعات را فراهم کنند.

مدلهای کسبوکار شبکه محور

استارتاپهایی هستند که بهدنبال گردهم آوردن و ایجاد بستری برای تعامل افراد با علائق یا دغدغهها یا فعالیتهای مشترک هستند مانند شبکههای اجتماعی و پلتفرمهای جمعسپاری.

مدلهای کسبوکار تجارت محور (مبتنی بر ارایه خدمات خریدوفروش آنلاین کالا یا خدمات)

استارتاپهایی هستند که در فضای آنلاین کالا یا خدمتی را به فرد یا شرکتی میفروشند، امکان خرید گروهی را فراهم یا پلتفرمی ایجاد میکنند تا خریدار و فروشنده به هم برسند و تراکنش مالی انجام شود.

همچنین استارتاپهایی که خدمتی در زمینه فینتک و پرداخت آنلاین انجام میدهند نیز در این دسته قرار میگیرند.

مدلهای کسبوکار فناوری محور (مبتنی بر ارائه خدمات زیرساختی)

استارتاپهایی که با توسعه و استفاده از زیرساختهای فناورانه با فناوری بالا مثل رایانش ابری یا اینترنت اشیاء و مواردی مانند آن، زیرساختهای فنی مورد نیاز کسبوکارها و افراد را فراهم میکند.

براساس نتایج بهدست آمده، حدود 40 درصد استارتاپهای ایران در حوزه خرید و فروش آنلاین کالا و خدمات مبتنی بر مدل B2C فعال هستند و صرفاً حدود 12 درصد استارتاپها در حوزه ارائه خدمات فناورانه فعالیت میکنند در حالیکه براساس مطالعه و مقایسه تطبیقی با کشورهای اروپایی این نسبتها برعکس بوده است زیرا سهم کسبوکارهای فناوریمحور در حوزههای SaaS، توسعه نرمافزار و توسعه برنامههای موبایلی و تحت وب حدود 33 درصد و حوزه بازارهای خرید و فروش و تجارت الکترونیک حدود 13 درصد است.

در سنگاپور نیز تعداد استارتاپها در زمینههای با فناوری پیشرفته همچون استارتاپهای ارائهدهنده راهحلهای فناورانه به سازمانها دو برابر استارتاپهای حوزه تجارت الکترونیک بوده است.

از این رو ضروری است، دولت حمایت بیشتری از استارتاپهای با فناوری بالا داشته باشد.

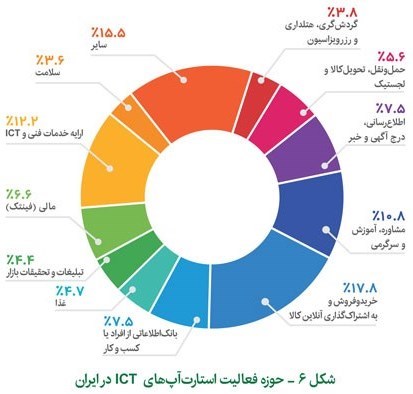

حوزه فعالیت استارتاپهای ICT در ایران

حوزه فعالیت استارتاپها در کشورهای مختلف با توجه به شرایط فرهنگی و نیازهای شهروندان آن میتواند متغیر باشد.

همانطور که در تصویر نشان داده شده است، براساس نتایج پژوهش صورت گرفته، پنج حوزه فعالیت که بیشتر از همه مورد توجه استارتاپهای ایرانی است عبارتند از:

حوزه فعالیت خرید و فروش کالا

حوزه فعالیت ارائه خدمات فنی

حوزه فعالیت تولید محتوای آموزشی، مشاوره و سرگرمی

حوزه فعالیت تولید محتوای اطلاعرسانی و خبر

حوزه فعالیت بانک اطلاعاتی از افراد و کسبوکارها

در مقایسه تطبیقی با کشور استرالیا مشخص شد استارتاپهای این کشور در حوزههایی همچون بازاریابی، محتوا و رسانههای دیجیتال، خردهفروشی، داده بزرگ، اینترنت اشیاء، بهداشت، آموزش، فینتک، حملونقل و بازی بیشتر فعال هستند.

بنابراین با توجه به نیازها و پتانسیلهای کشور و روندهای دنیا در حوزه فناوری اطلاعات، ضروری است در سیاستگذاریها برای توسعه استارتاپها در حوزههایی چون فناوریهای جدید دیجیتال (مانند اینترنت اشیاء ـ داده بزرگ و…) همچنین حوزههای بهداشت و درمان، حوزههای مالی و محتوای چندرسانهای توجه و حمایت بیشتری صورت بگیرد.

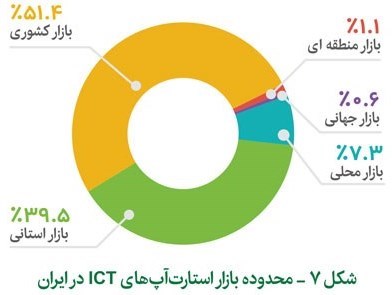

محدوده بازار استارتاپهای ICT در ایران

براساس نتایج بهدست آمده از پژوهش و پیمایش صورت گرفته در الکاماستارز 96 بیشتر از 90 درصد استارتاپهای ایرانی صرفاً بازارهای محلی و داخلی را هدف خود قرار دادهاند.

در حالیکه در سنگاپور وضعیت کاملا بالعکس است یعنی بازار هدف حدود 70 درصد از استارتاپهای این کشور بازارهای بینالمللی و خارج از کشورشان بوده است.

از اینرو میتوان نتیجه گرفت بین رشد نیافتگی استارتاپهای ایرانی و انتخاب بازارهای هدف داخلی رابطه مستقیمی وجود داشته است.

همچنین در مقایسه با استارتاپهای کشورهای اروپایی حداقل 30 درصد منابع درآمدی استارتاپها بهواسطه حضور در بازارهای خارج از کشورشان است.

از اینرو با در نظر گرفتن مزیتهای ایران در حوزه استارتاپهای ICT ضروری است هم دولت برای بهبود روابط اقتصادی و ورود به بازار سایر کشورها بهویژه کشورهای منطقه سیاستگذاری مناسبی اتخاذ و اجرا کند و هم سایر بازیگران زیستبوم استارتاپی کشور با افزایش سطح دانش و توانایی خود عزم جدی برای حضور در بازارهای جهانی داشته باشند.

وضعیت شهر محل استقرار استارتاپهای ICT در ایران

براساس نتایج بهدست آمده از این پژوهش حدود 60 درصد استارتاپها در زیستبوم استارتاپی ایران در یک شهر یعنی پایتخت، تهران، مستقر هستند و در سایر شهرهای بزرگ مانند شیراز، مشهد و اصفهان تنها حدود سه تا چهار درصد استارتاپها استقرار یافتهاند.

این امر نشاندهنده تمرکز بسیار بالای استارتاپها در زیستبوم استارتاپی کشور است؛ دلیل این امر نیز ناشی از تمرکز منابع سرمایهای، مراکز آموزشی و صنعتی و نیز وجود امکانات و زیرساختهای مناسب در شهر تهران است.

در صورتیکه در مقایسه تطبیقی با استرالیا زیستبوم استارتاپی این کشور از تمرکز پایینتری برخوردار بوده و برخلاف ایران حدود 60 درصد استارتاپها در سایر شهرها بهجز سیدنی، پایتخت این کشور مستقر شدهاند.

در زیستبوم استارتاپی هند نیز میتوان شاهد توزیع متوازن استارتاپها در شهرهای مختلف بود؛ همانطور که در شکل زیر نشان داده شده است حدود 70 درصد استارتاپهای این کشور بهصورت متوازن در سه شهر دهلی، بنگلور و بمبئی مستقر شدهاند و حدود 20 درصد آنها در شهرهای حیدرآباد، چنای و چونه و 10 درصد دیگر نیز در شهرهایی مانند کلکته مستقر شدهاند و میتوان گفت در این کشور براساس یک سیاست برنامهریزی شده چندین هاب استارتاپی بهصورت متوازن ایجاد شده است.

از این رو پیشنهاد میشود در زیستبوم استارتاپی ایران نیز با توجه به وجود پتانسیلها و استعدادهای مناسب در سایر شهرهای کشور بهنحوی برنامهریزی شود که علاوه بر تهران در سایر مناطق کشور نیز هابهایی برای توسعه زیستبوم استارتاپی ایجاد شود.

نتیجهگیری

در این گزارش به تحلیل وضعیت فعلی استارتاپهای کشور و مقایسه آن با وضعیت استارتاپهای جهان اشاره شد اما آنچه اهمیت دارد بهبود و اعتلای زیستبومی است که منجر به شکلگیری و رشد استارتاپها میشود.

می توان بلوغ زیستبوم استارتاپی را در چهار مرحله و وابسته به دو شاخص «میزان رشد» و «میزان جذب منابع» در نظر گرفت.

مرحله اول، ظهور

در این مرحله از بلوغ زیستبوم استارتاپی که شهر ملبورن استرالیا در این مرحله قرار دارد؛ با توجه به نتایج این پیمایش شاید نتوان بلوغ زیستبوم استارتاپی کشور را در این مرحله در نظر گرفت زیرا هنوز برخی بازیگران زیستبوم استارتاپی در کشور به خوبی ایفای نقش نکردهاند برخی از این موارد عبارتند از:

1. شرکتهای بزرگ برای همکاری با استارتاپها

2. نهادهای ارائه دهنده خدمات مشاوره تخصصی در حوزه استارتاپها همچون ارائهدهندگان خدمات حقوقی، حسابرسی و مدیریتی

3. انجمنها و نهادهای سرمایهگذار مخاطرهپذیر

4. متخصصان و نیروی انسانی مستعد برای جذب و همکاری در تیمهای استارتاپی

5. کارآفرینان سریالی برای انتقال دانش و تجربیات

6. برنامههای دولت با اعمال سیاستهای حمایتی برای سهولت در راهاندازی کسبوکارهای نوپا

مرحله دوم، فعالسازی

در این مرحله میتوان با الگو قراردادن زیستبوم استارتاپی کشور هنگکنگ زمینه رشد سریع زیستبوم استارتاپی کشور را فراهم کرد؛ لازم است کلیه بازیگران زیستبوم از هماهنگی و تعامل بالایی برای بهرهگیری از دانش و تجربیات سایر زیستبوم استارتاپی موفق دنیا برخوردار شوند؛ مانند کشورهای چین و شیلی که اقدام به ایجاد مشوقها برای ورود کارآفرینان با تجربه سایر کشورها و نیز استفاده از تجربیات سرمایهگذاران مخاطرهپذیر خارجی در حوزه استارتاپها کردهاند.

مرحله سوم، یکپارچگی

در این مرحله بلوغ زیستبوم استارتاپی تأکید بر ایجاد یکپارچگی درونی و بیرونی زیستبوم استارتاپی است همچون شهرهای برلین و آمستردام که توانستهاند در این سطح قرار گیرند.

برای این منظور نیاز است از یک طرف کلیه منابع سایر بخشهای اقتصادی کشور در سطح ملی جذب حوزه استارتاپها شود و از طرف دیگر نیاز است شرایط جذب سرمایهها و منابع در سطح منطقه و بینالملل فراهم شود.

مرحله چهارم، بلوغ

در این مرحله میتوان از زیستبوم استارتاپی انتظار نوآوری مستمر و پایداری در سطوح منطقهای و بینالمللی را داشت.