PSPها به دنبال تعطیلات/ پرداخت الکترونیک سامان کیش یک پله بالاتر

نوظهور بودن صنعت پرداخت الکترونیک و جذابیت آن، اقبال مردم را به دنبال داشته است. حجم تراکنشهای آنلاین روز به روز افزایش مییابد و استفاده از اپلیکیشنها و فروشگاههای اینترنتی لحظه به لحظه بیشتر میشود. قطعا با این روند، صنعت پرداخت الکترونیک از صنعتهای پرسود و رو به رشد خواهد بود.

از «سپ» می توان به عنوان یکی از عرضه اولیههای موفق سال جاری نام برد. اواسط خرداد ماه آغاز ماجرای این سهم در بازار سرمایه بود و تا کنون حدود 135 درصد بازدهی نصیب سهامداران صبور خود کرده است.

31.7 درصد سهام شرکت «پرداخت الکترونیک سامان کیش» در اختیار بانک سامان و 27.5 درصد نیز تحت تملک بانک رفاه قرار دارد. این شرکت در حال حاضر بالغ بر 160 میلیارد تومان سود انباشته دارد که معادل 89 درصد میزان سرمایه است. بنابراین، به راحتی می تواند از این محل افزایش سرمایه دهد و اهداف و برنامه های خود را با سرعت بیشتر و بهتر به مرحله سودسازی برساند و حجم سرمایه گذاری های خود را در صنعت PSP افزایش دهد. «سپ» 20 درصد شرکت شرکت کیش سل پارس را خریداری نموده که البته در مرحله قبل از بهره برداری قرار دارد. علاوه بر این، مالک 25 درصد شرکت شرکت نرم افزاری تندر نور است.

این شرکت در هر سه ابزار کارتخوان، اینترنت و موبایل جزو سه شرکت برتر به شمار می شود و در مجموع کل تراکنش ها نیز در رتبه دوم قرار دارد.

مهمترین منابع درآمد شرکت های PSP، پشتیبانی و نصب کارتخوان، کارمزدهای تراکنش و تخفیف حاصل از فروش شارژ محسوب می شود. بررسی روند عملکرد «سپ» نشان از بهبود اوضاع دارد.

درآمد شرکت از محل پشتیبانی و نصب کارتخوانبه صورت دریافت اجاره از بانک های طرف قرارداد به ازای هر کارتخوان محقق می شود.

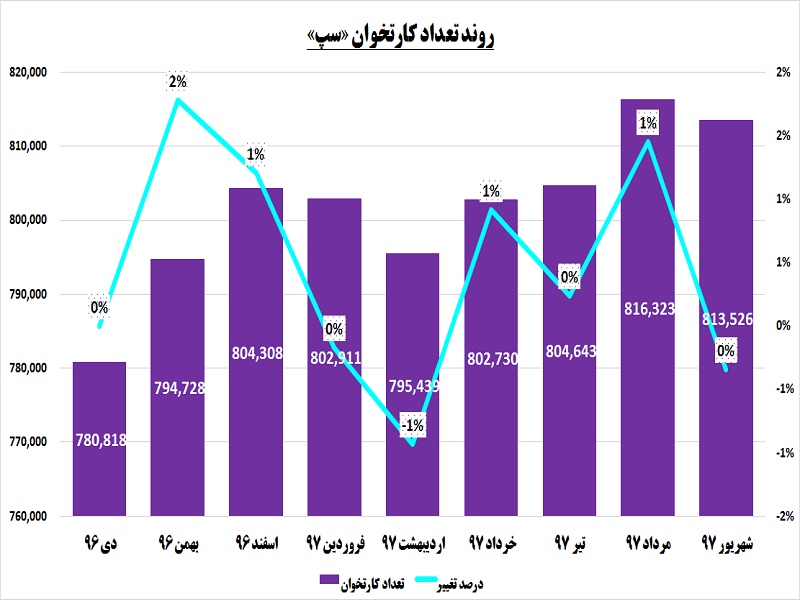

تعداد کارتخوان شرکت از 774 هزار کارتخوان در انتهای سال مالی قبل به 813 هزار در انتهای ماه نهم رسیده است. همانطور که در نمودار فوق مشاهده می کنید، تعداد کارتخوان جمع آوری شده به دلیل نداشتن بازدهی لازم، در فروردین و اردیبهشت ماه بیشتر از تعداد کارتخوان نصب شده بود و در مجموع تعداد کل کارتخوان منصوبه را کاهش داده است. ولی این عقبگرد در خرداد ماه جبران شد و تعداد کارتخوان منصوبه را به بیش از 802 هزار دستگاه رساند.

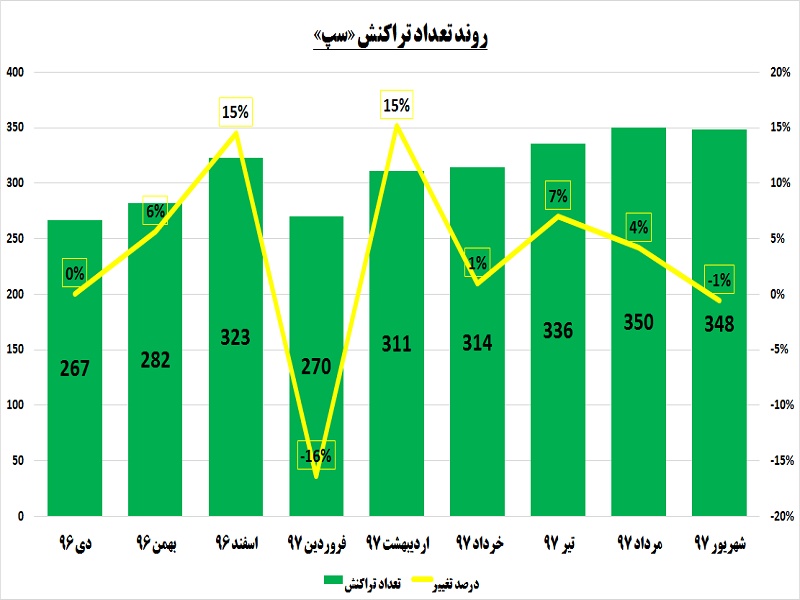

هر چه شاخص تعداد کارتخوان بالاتر رود، هزینه استهلاک نیز بیشتر می شود؛ برای جبران این نقیصه، باید تعداد تراکنش ها را بالا برد تا به حاشیه سود بالاتر دست یافت. همانطور که در نمودار ذیل مشاهده می شود، میانگین تعداد تراکنش هر کارتخوان در اسفند ماه، به موجب خریدهای قبل از عید نوروز، 15 درصد رشد نسبت به ماه قبل داشت، اما با فروکش کردن تب خرید، در فروردین ماه 16 درصد افت را در کارنامه خود به ثبت رساند. این روند تغییرات تعداد تراکنش هر کارتخوان در ماه های اسفند و فروردین در تمام سال های قبل نیز تکرار شده است.

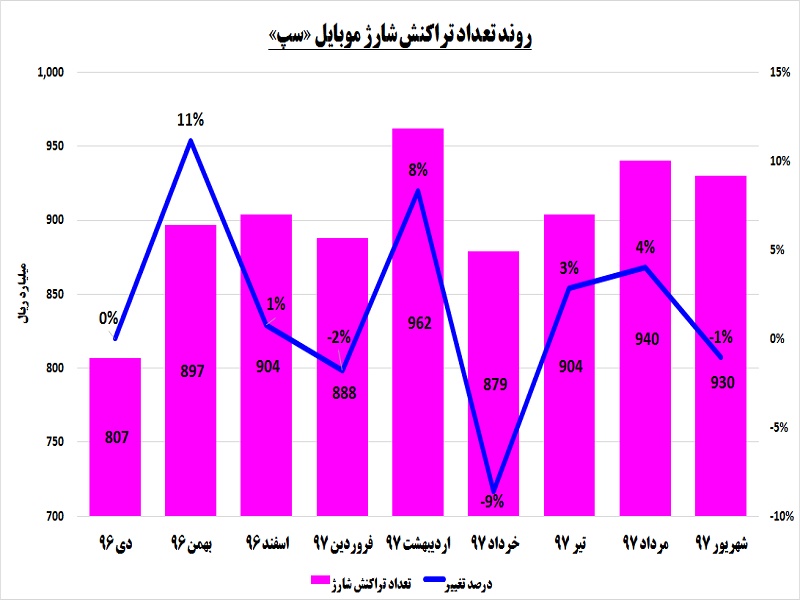

سومین منبع درآمد اصلی شرکت های PSP، فروش شارژ تلفن همراه است. میزان فروش شارژ در اولین ماه از سال مالی 807 میلیارد ریال بود و در پایان دوره 9 ماهه به 930 میلیارد ریال صعود کرد. همانطور که در نمودار زیر نشان داده شده، مبلغ فروش شارژ در اردیبهشت ماه 8 درصد رشد داشت و در ماه بعد از آن یعنی خرداد ماه 9 درصد افت کرد و تقریباً به میزان فروش فروردین ماه برگشت.

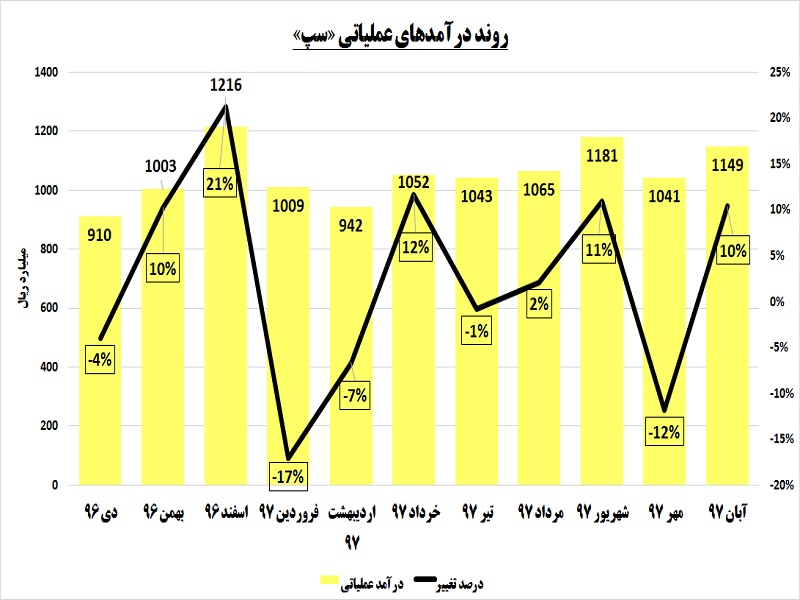

مجموع عملکرد «سپ» از ابتدای سال مالی تا پایان آبان ماه، 11611 میلیارد ریال درآمد به همراه داشته است. به عبارت بهتر، در 11 ماه گذشته از سال مالی منتهی به آذر 97، چند پله بالاتر رفته و بالغ بر 18 درصد بیش از 12 ماهه سال 96 درآمد کسب کرده است.

به طور کلی می توان گفت درآمدهای «سپ» ماه های منتهی به تعطیلات عید نوروز و تابستان، به اوج خود می رسد.

از این نکته نیز نباید گذشت که مهمترین ریسک شرکت های حوزه پرداخت الکترونیک، وابستگی مدل درآمدی محصولات به کارمزد دریافتی از شاپرک است. چرا که امکان اخذ کارمزد تنها در قالب بخشنامههای رسمی بانک مرکزی ممکن است. بنابراین، مدل درآمدی به ازای هر تراکنش منعطف نبوده و امکان ارائه برنامه بر روی مبلغ کارمزد را دشوار مینماید. تنوع سبد محصولات، راهکاری برای غلبه بر این ریسک و وابستگی به آن است.