صنعت فینتک؛ بزرگترین برنده عصر تاریک کووید

دنیای اقتصاد : همهگیری کووید-۱۹ با وجود آنکه جهان را در شوک فرو برد، اما ذات جستوجوگر و کمالطلب انسانی در همراهی با فناوری و پیشرفتهای پزشکی، آن روزهای سیاه را کنار زدند. در حقیقت از عمق تمام مشکلات و محدودیتهای قرنطینه و بیماری، تلاش برای یافتن راههایی برای سادهتر کردن شرایط باعث شد یک بار دیگر قدر و ارزش تکنولوژی بازشناخته شود. با این اوصاف بود که بسیاری از تکنولوژیهای نوظهور در آن دوره شاهد رشد سریع و چشمگیری بودند که هنوز هم مسیر آن را دنبال میکنند. صنعت فینتک هم در این میان یکی از بزرگترین برندگان عصر تاریک کووید بود که هنوز هم با تقاضای قابلتوجه مشتریان در سراسر دنیا به رشد خود ادامه میدهد؛ تا جایی که به گواه تازهترین گزارش تحقیقاتی مجمع جهانی اقتصاد، تمام بخشها و زیرمجموعههای صنعت فینتک در سراسر دنیای شاهد متوسط نرخ رشد مشتریان تا بیش از ۵۰ درصد هستند. تقاضای بالای مشتریان مهمترین عامل رشد صنعت فینتک جهانی است و کسبوکارهای فعال در این زمینه را ترغیب میکند تا خدمات و محصولات مالی متناسب با تقاضا و نیاز آنها را ارائه کنند و در این میان بیش از بقیه، جمعیت بخشهای سنتی را بیش از پیش هدف قرار دادهاند.

عامل کلیدی تقاضای مشتریان

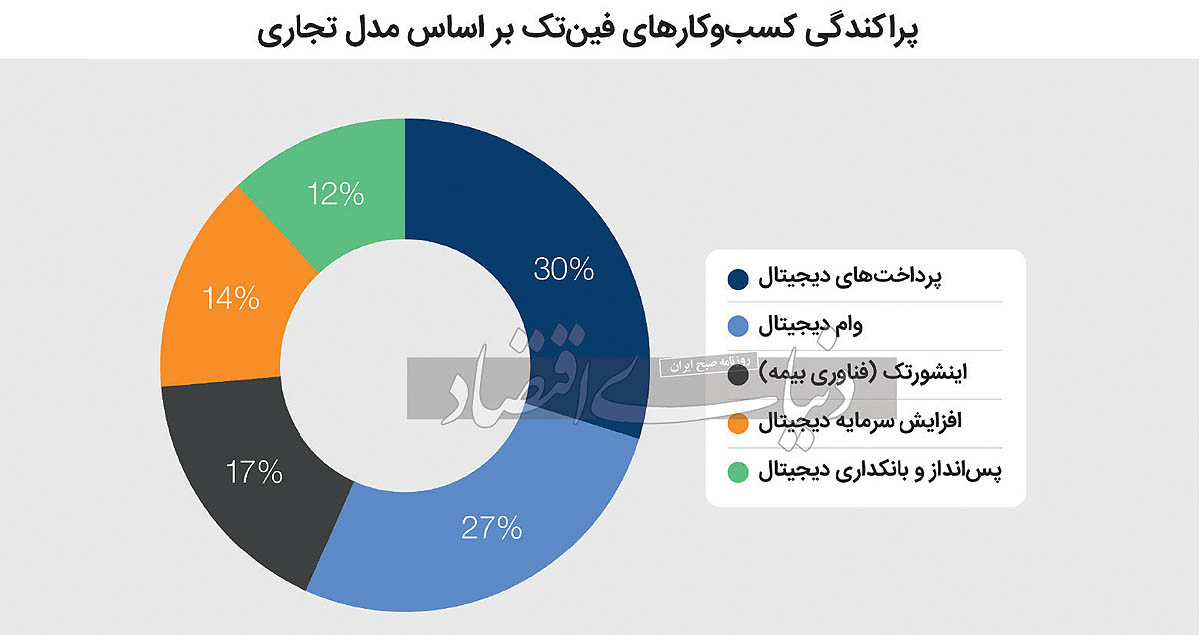

این گزارش که محصول همکاری مجمع جهانی اقتصاد و مرکز راهکارهای مالی جایگزین کمبریج است، با بررسی و ارزیابی ۲۲۷ کسبوکار و شرکت فعال در صنعت فینتک، نشان میدهد که این صنعت با سرعت قابلتوجهی در مسیر رشد قرار دارد. همچنین این بررسیها به خوبی تاکید میکنند که با وجود چشمانداز مبهم اقتصادی کشورهای جهان، اکوسیستم فینتک نشانههایی از انعطافپذیری و پتانسیل بالا برای گسترش محصولات و خدمات مالی پیشرفته به مشتریان و کسبوکارهای سنتی را در خود دارد. این گزارش با ارزیابی شرکتهای فعال در پنج بخش زیرمجموعه وام دیجیتال، افزایش سرمایه دیجیتال، پرداخت دیجیتال، بانکداری دیجیتال و اینشورتک (فناوری بیمه) در سراسر جهان، نشان میدهد که با وجود آنکه اکوسیستم فینتک در دوره همهگیری کووید ظهور کرد، اما همچنان عملکرد قدرتمندی دارد و تمام بخشهای زیرمجموعه آن متوسط نرخ رشد مشتری بیش از ۵۰ درصد را نشان میدهند. حالا رشد مشتریان به مهمترین عامل رشد این صنعت تبدیل شده و این روند در تمام مناطق جهان به خوبی مشهود است.

از سوی دیگر، عوامل اقتصاد کلان و شرایط حاکم بر بخشهای تامین مالی، به عنوان چالشهای اولیه رشد صنعت فینتک شناخته میشوند. این دیدگاهها در زمانی مطرح میشوند که نرخ تورم جهانی و بهره بالا هستند. این رویکرد در تمام مناطق جهان به وضوح منعکس شده است و شرکتهای فینتک در کشورهای مختلف تایید میکنند که عوامل مربوط به اقتصاد کلان (تا ۵۶ درصد) و فضای تامین مالی (تا ۴۰ درصد) دو مانع اصلی در مسیر رشد این صنعت به حساب میآیند. به نظر میرسد اکثر شرکتهای فینتک نگاه مطلوبی نسبت به شرایط رگولاتوری در این حوزه دارند و ۶۳ درصد آنها شیوه قانونگذاری و نظارت را مناسب میدانند. این در حالی است که ۳۸ درصد از شرکتهای فینتکی اعلام کردهاند که شرایط رگولاتوری این حوزه، عامل حمایتکننده اصلی در فرآیندهای مربوط به عملیات و رشد آنها بوده است. با این حال، همچنان بخش بزرگی از این کسبوکارها انطباق با رگولاتوری، صدور مجوز و فرآیندهای ثبتی را پیچیده و سخت میبینند.

صرفنظر از کاهش چشمگیر جذب سرمایه در طول چند سال گذشته، این گزارش نشان میدهد که شرکتهای فعال در حوزه فینتک دیدگاههای متفاوتی درباره تاثیر فضای جذب سرمایه روی تواناییشان برای رشد دارند. این در حالی است که به گواه این گزارش، بیشتر شرکتهای فینتکی اعلام کردهاند که شرایط فعلی جذب سرمایه خود یک مانع برای رشد است و تنها ۳۴ درصد از این شرکتها، شرایط حاضر برای جذب سرمایه را عاملی برای رشد خود میدانند.

با تمام اینها اما شرکتهای فینتکی به خوبی فرصت نهفته در بخشهای سنتی را شناسایی کردهاند و به همین علت مشغول آمادهسازی و گسترش محصولات و خدمات مالی خود به این بخشها هستند. در واقع این بخشهای سنتی که هنوز بهره چندانی از خدمات فینتک نبردهاند، پتانسیل تبدیل شدن به بخش قابل ملاحظهای از مشتریان و البته مجموع ارزش تراکنشها را در خود دارند. این بخشهای سنتی و کمتر سازگار با فناوریهای نوین، بیشتر در بازارهای نوظهور و کشورهای در حال توسعه هستند و به همین دلیل حالا به بازار هدف جذابی برای اغلب شرکتهای فینتکی تبدیل شدهاند.

بهطور همزمان اما شرکتهای فعال در صنعت فینتک تلاش خود را برای حفظ بازار کشورهای توسعهیافته و ارائه محصولات و خدمات پیشرفتهتری که متناسب با نیازهای آنهاست، به خوبی بهکار بستهاند. درست به همین دلیل هم هست که آنها با نگاهی به جلو، برنامهریزیهای جدی برای ادغام هوش مصنوعی و اقتصاد دیجیتال در خدمات مالی دارند. آنها همچنین به خوبی دریافتهاند که بانکداری آزاد یا باز (Open Banking) با قابلیت ویژهای که برای ایجاد تعامل ایمن میان صنعت بانکداری و بخش پرداختهای شخص ثالث دارد، در آیندهای نه چندان دور میتواند قدم بزرگی در مسیر توسعه صنعت فینتک باشد. با این همه اما گویا هوش مصنوعی رهبر این بازار بوده است؛ تا جایی که ۷۰درصد از شرکتهای فینتکی مورد بررسی در این تحقیقات اعلام کردهاند که تا پنج سال آینده هوش مصنوعی مرتبطترین موضوع با فرآیند توسعه صنعت فینتک خواهد بود.

بازار هدف: کشورهای در حال توسعه

این گزارش نشان میدهد که اکوسیستم فینتک در منطقه آسیای پاسیفیک و سپس اروپا بیشترین رونق را دارد و در این میان جالب آنجاست که کمترین میزان پراکندگی کسبوکارهای فینتکی در کشورهای پیشرفته و توسعه یافته آمریکا و کاناداست. البته نباید از سهم پایین کشورهای منطقه خاورمیانه و شمال آفریقا از این صنعت رو به رشد، به راحتی چشم پوشید. در میان زیرشاخههای این صنعت، همانطور که انتظار میرود بیشتر شرکتها در بخش پرداختهای دیجیتال و بعد از آن وامهای دیجیتال فعال هستند. کمترین اقبال اما گویا متوجه بخش پسانداز و بانکداری دیجیتال بوده است که نشان میدهد بوروکراسی پیچیده حاکم بر بخش بانکداری به سادگی اجازه نمیدهد که بانکداری سنتی از گذر فناوری عبور کند و دیجیتالیزه شود.

با این همه اما فینتک مقبول مشتریان است و این بررسیها نشان میدهند که متوسط نرخ رشد مشتریان بخشهای مختلف این صنعت در فاصله سالهای ۲۰۲۰ تا ۲۰۲۱ برابر ۵۵ درصد و در فاصله سالهای ۲۰۲۱ تا ۲۰۲۲ برابر ۵۲ درصد بوده است. در این میان اما اینشورتک عملکرد بسیار بهتری نسبت به دیگر بخشها داشته و با ثبت رشد ۷۶ و ۶۶ درصدی به ترتیب برای سالهای ۲۰۲۱ و ۲۰۲۲، پیشرفت چشمگیری را تجربه کرده است.

جالب است بدانید که در بخشی از این گزارش به شیوههای جلب مشتری کسبوکارهای فینتکی پرداخته شده است و بر اساس آن، شبکههای اجتماعی مهمترین ابزار برای این کار هستند و بعد از آنها به ترتیب تبلیغات دهان به دهان، وبسایت، مشارکت با موسسات مالی و تبلیغات سنتی بیشترین تاثیر در جلب مشتریان بیشتر دارند. در مقابل اما مهمترین چالشهای شرکتهای فینتکی برای مقیاسپذیری خدماتشان با مشتریان تازه به ترتیب عبارتند از آموزش مشتریان، بازار بسیار رقابتی، الزامات قانونی پیچیده، قیمتها و سرمایه کسبوکار. این وضعیت اما در مناطق مختلف جهان متفاوت است. به این ترتیب همانطور که میتوان انتظار داشت، در کشورهای منطقه خاورمیانه، شمال آفریقا و شرق اروپا، بیشترین چالشها مربوط به الزامات قانونی پیچیده، قیمتها و آموزش مشتریان است و در کشورهای پیشرفتهتری مانند آمریکا و کانادا بازار بسیار رقابتی چالش بزرگی به حساب میآید.